Тройная экспоненциальная скользящая средняя и стохастическая сглаженная скользящая средняя — торговая стратегия

Обзор

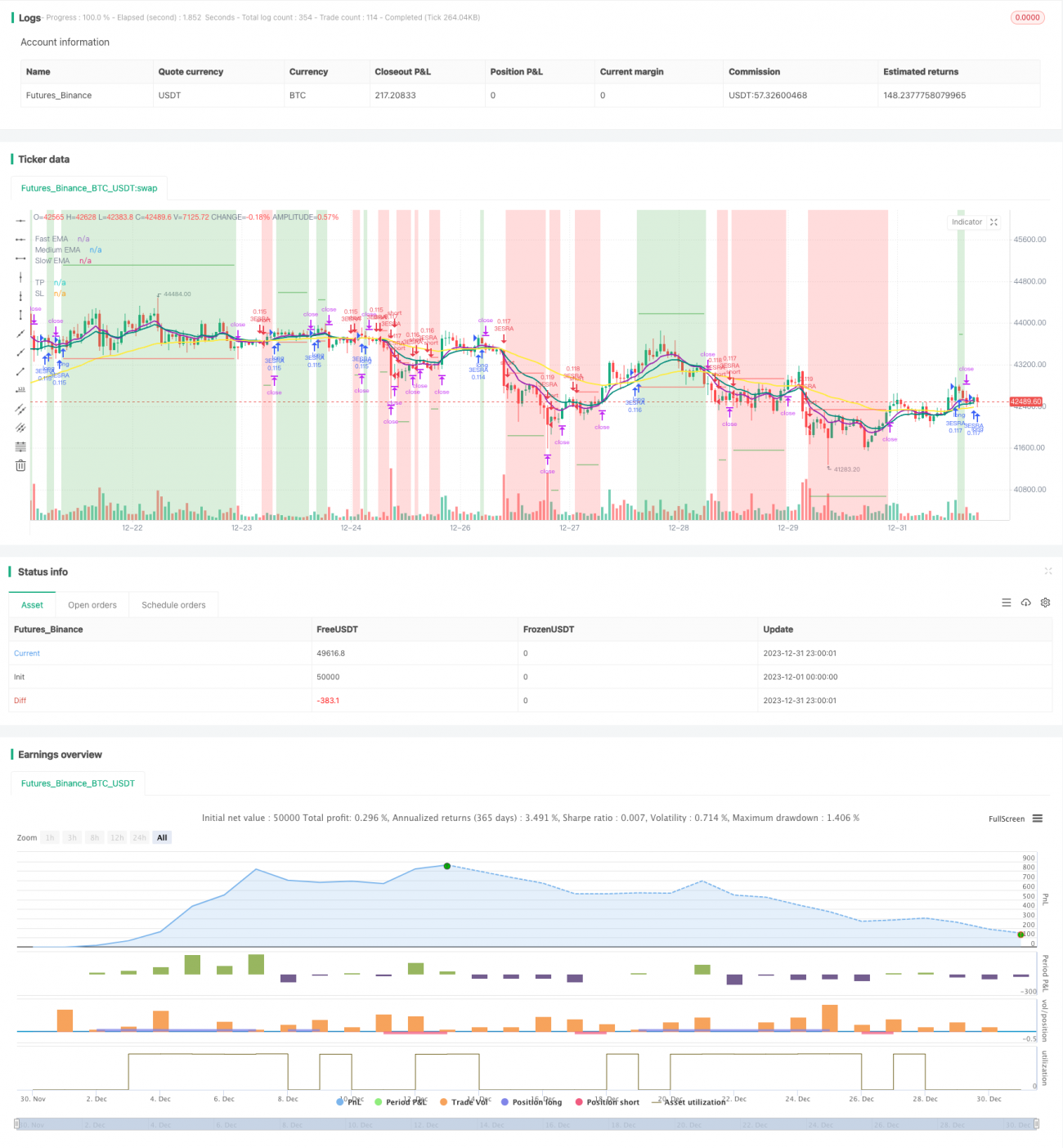

Эта стратегия является трендовой следящей стратегией, которая объединяет тройную экспоненциальную скользящую среднюю и стохастический индекс относительной силы (Stochastic RSI) для генерации торговых сигналов. Когда быстрая скользящая средняя пересекает среднюю скользящую среднюю, а средняя пересекает медленную, формируется бычий сигнал; когда быстрая скользящая средняя пересекает среднюю сверху вниз, а средняя пересекает медленную, формируется медвежий сигнал. Кроме того, стратегия использует стохастический RSI в качестве вспомогательного индикатора.

Принцип

-

Используются тройные экспоненциальные скользящие средние с периодами 8, 14 и 50. Когда 8-дневная EMA пересекает 14-дневную EMA, а 14-дневная EMA пересекает 50-дневную EMA, формируется бычий сигнал; в противном случае – медвежий.

-

Используется стохастический RSI (Stochastic RSI) в качестве вспомогательного индикатора. Сначала рассчитывается 14-дневный RSI, затем на основе RSI рассчитывается стохастический индикатор, после чего для линии K применяется 3-дневная простая скользящая средняя, а для линии D – также 3-дневная простая скользящая средняя. Когда линия K пересекает линию D, это служит вспомогательным бычьим сигналом.

-

При формировании торгового сигнала, если цена выше 8-дневной EMA, открывается длинная позиция; если цена ниже 8-дневной EMA, открывается короткая позиция.

-

Стоп-лосс устанавливается на расстоянии 1 ATR от цены входа; тейк-профит – на расстоянии 4 ATR от цены входа.

Преимущества

-

Скользящие средние как базовые индикаторы эффективно отслеживают рыночный тренд. Тройная EMA, используя несколько периодов, одновременно обеспечивает чувствительность к краткосрочным и среднесрочным/долгосрочным трендам.

-

Добавление стохастического RSI в качестве вспомогательного индикатора позволяет отфильтровывать ложные сигналы и повышать точность входов.

-

Установка стоп-лосса и тейк-профита на основе ATR позволяет динамически отслеживать волатильность рынка, избегая слишком широких или слишком узких уровней.

-

Разумные настройки параметров стратегии обеспечивают отличные результаты на сильных трендах. Просадки невелики, доходность относительно стабильна, что подходит для долгосрочной торговли.

Риски

-

Комбинация нескольких индикаторов увеличивает риск разворота. Когда сигналы EMA и стохастического RSI противоречат друг другу, могут возникать ошибочные торговые сигналы. В таких случаях необходимо обращать внимание на собственный тренд цены.

-

Стоп-лосс и тейк-профит настроены консервативно, что может привести к преждевременному выходу при резких движениях рынка и упущению тренда. В этом случае можно скорректировать параметры ATR или увеличить множители стоп-лосса и тейк-профита.

-

Из-за использования тройной скользящей средней при пересечении быстрой и средней линий возникает запаздывание. Необходимо следить за разворотом самой цены, чтобы решить, входить ли в позицию.

-

Стратегия в основном подходит для трендовых рынков и показывает слабые результаты в боковиках. В таких условиях можно оптимизировать периоды скользящих средних или использовать другие индикаторы.

Оптимизация

-

Можно добавить другие индикаторы, такие как MACD, для дальнейшего улучшения моментов входа. Также можно протестировать различные комбинации периодов скользящих средних.

-

Можно оптимизировать параметры ATR для длинных и коротких позиций. Например, изменить стоп-лосс с 1 ATR на 1,5 ATR, а тейк-профит с 4 ATR на 3 ATR, чтобы проверить, приведет ли это к лучшей доходности.

-

Можно протестировать стратегию только с EMA без стохастического RSI, чтобы увидеть, удастся ли отфильтровать больше шума и получить более стабильную доходность.

-

Можно добавить дополнительные условия для определения тренда, например, индикатор объема, чтобы гарантировать работу в рамках крупных трендов.

Резюме

Стратегия комплексно использует тройную EMA и стохастический RSI для определения направления тренда. Сигналы на вход достаточно строгие, что позволяет уменьшить количество бесполезных сделок. Стоп-лосс и тейк-профит динамически привязаны к ATR, что делает параметры стратегии адаптивными. Результаты бэктестинга показывают отличную производительность на трендовых рынках, небольшие просадки и относительно стабильную доходность. Дальнейшая оптимизация может привести к еще лучшим результатам.

- 1