Стратегия захвата минимумов на основе линейной регрессии с коррекцией по VIX

Обзор

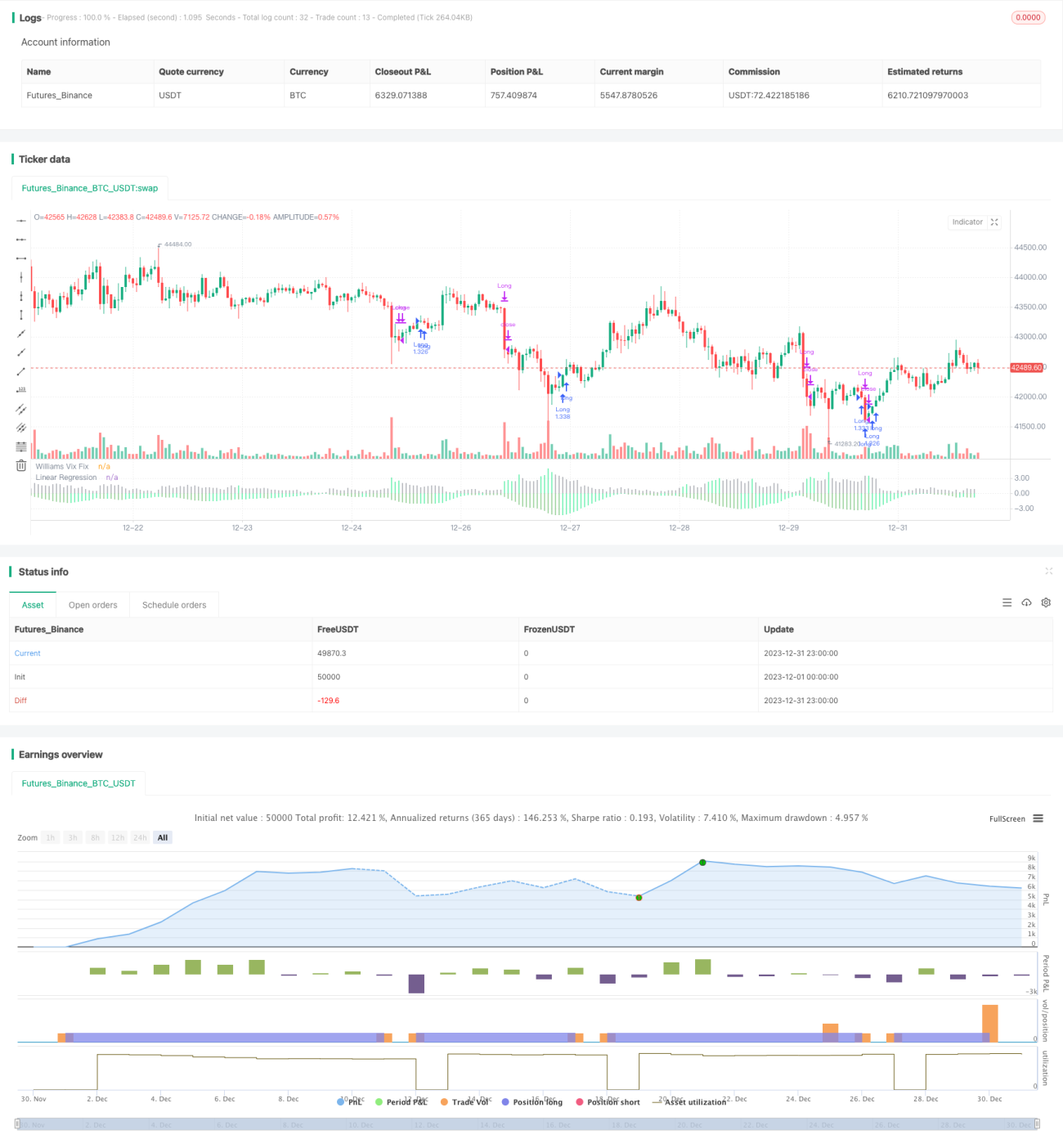

Основная идея стратегии заключается в объединении индикатора VIX Repair и его линейной регрессии для точного выявления рыночных минимумов. Стратегия называется «Стратегия минимумов на основе исправленной линейной регрессии».

Принцип стратегии

- Рассчитывается индикатор VIX Repair, который хорошо определяет рыночные минимумы.

- К индикатору VIX Repair применяется линейная регрессия. Когда гистограмма линейной регрессии становится зеленой, это указывает на начало роста исправленной линейной регрессии VIX, что может служить сигналом к покупке.

- В сочетании с зелеными столбцами индикатора VIX Repair можно дополнительно подтвердить момент входа в покупку.

- Когда гистограмма линейной регрессии становится красной, это указывает на начало снижения исправленной линейной регрессии VIX, что дает сигнал к продаже.

Этот процесс использует линейную регрессию для повышения точности и своевременности сигналов индикатора VIX Repair, отфильтровывая часть ложных сигналов, что позволяет точнее выявлять минимумы.

Анализ преимуществ

- Стратегия использует линейную регрессию для фильтрации части ложных сигналов индикатора VIX Repair, делая сигналы покупки/продажи более точными и надежными.

- Линейная регрессия повышает чувствительность и своевременность сигналов, позволяя быстро реагировать на развороты рынка.

- Логика стратегии проста и понятна, легко реализуется, подходит для алгоритмической торговли.

- Имеется много настраиваемых параметров, что позволяет гибко адаптироваться к изменениям рынка.

Риски и их решение

- Данная стратегия в первую очередь предназначена для определения общих рыночных минимумов и не подходит для отдельных акций.

- Линейная регрессия не может полностью отфильтровать ложные сигналы, но в сочетании с индикатором VIX Repair риск снижается.

- Необходимо соответствующим образом настраивать параметры, чтобы адаптироваться к изменениям рыночной ситуации и избежать потери эффективности.

- Рекомендуется использовать стратегию в сочетании с другими индикаторами для дополнительного подтверждения сигналов.

Направления оптимизации

- Можно рассмотреть комбинирование с индикаторами волатильности или объема для дополнительной фильтрации сигналов.

- Исследовать методы адаптивной оптимизации параметров для повышения интеллектуальности стратегии.

- Изучить применение методов машинного обучения для прогнозирования динамики VIX Repair с помощью более сложных моделей.

- Попробовать применить аналогичные методы к отдельным акциям, исследуя способы фильтрации ложных сигналов.

Заключение

Данная стратегия использует индикатор VIX Repair для определения минимумов и одновременно вводит линейную регрессию для повышения качества сигналов, что позволяет эффективно улавливать рыночные минимумы. Стратегия проста и практична, дает достаточно хорошие результаты, однако основной риск заключается в неполной фильтрации ложных сигналов. Нам по-прежнему необходимо оптимизировать настройки параметров и рассмотреть возможность внедрения других инструментов для дополнительного подтверждения сигналов, чтобы сделать стратегию более совершенной. В целом, данная стратегия предлагает новый эффективный способ определения рыночных минимумов, заслуживающий дальнейшего изучения.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1