Двунаправленная торговая стратегия ADX

Обзор

Двунаправленная торговая стратегия на основе ADX — это количественная стратегия, использующая индикатор среднего направленного движения (ADX) для реализации двунаправленной торговли. Стратегия вычисляет разницу между индикатором ADX и индикаторами DIPlus и DIMinus, устанавливает пороговые значения для определения генерации торговых сигналов и осуществляет длинные и короткие сделки для получения прибыли.

Принцип стратегии

- Вычисление истинного диапазона (True Range)

- Вычисление положительного направленного движения (Directional Movement Plus) и отрицательного направленного движения (Directional Movement Minus)

- Вычисление сглаженного истинного диапазона (Smoothed True Range)

- Вычисление сглаженного положительного движения (Smoothed Directional Movement Plus) и сглаженного отрицательного движения (Smoothed Directional Movement Minus)

- Вычисление индикаторов DIPlus, DIMinus и ADX

- Вычисление разницы между DIPlus и ADX, а также между DIMinus и ADX

- Установка пороговых значений разницы для длинных и коротких сделок

- Когда разница превышает порог, считается, что генерируется торговый сигнал

- Формирование ордеров на покупку и продажу

Основная идея стратегии заключается в использовании индикаторов направленного движения, таких как ADX, для определения направления и силы тренда, а также в применении правила разницы с установленными порогами для автоматической торговли.

Анализ преимуществ

- Использование ADX для определения направления тренда позволяет точно улавливать рыночные тенденции

- Применение правила разницы эффективно отфильтровывает ложные сигналы

- Двунаправленная торговля позволяет в полной мере использовать возможности как на длинной, так и на короткой стороне

- Полностью автоматическая торговля без вмешательства человека

- Логика стратегии ясна, легко понимается и модифицируется

Анализ рисков

- Индикатор ADX обладает запаздыванием, может пропустить точки разворота тренда

- Риск двунаправленной торговли возрастает, убытки могут увеличиться

- Неправильная настройка параметров может привести к чрезмерной торговле

- Данные бэктеста не могут отражать реальный рынок, риск при реальной торговле сохраняется

Методы решения:

- Комбинировать с другими индикаторами для подтверждения торговых сигналов

- Оптимизировать параметры, контролировать частоту торговли

- Строго управлять размером позиции (Position Sizing)

Направления оптимизации

- Оптимизация параметров ADX для улучшения его чувствительности

- Добавление других индикаторов для фильтрации сигналов

- Применение алгоритмов машинного обучения для оптимизации параметров

- Использование продвинутых стратегий стоп-лосса для контроля риска убытков

- Комбинирование с прогнозированием моделей для получения более точных торговых сигналов

Заключение

Двунаправленная торговая стратегия на основе ADX в целом является очень практичной количественной стратегией. Она использует индикатор ADX для определения тренда и двунаправленного захвата торговых возможностей. Применение правила разницы обеспечивает достоверность сигналов. Стратегия имеет четкую и простую логику, легко модифицируется и оптимизируется, представляя собой двунаправленную стратегию следования за трендом. Путем разумной оптимизации параметров, применения стоп-лоссов и фильтрации сигналов можно дополнительно повысить стабильность и прибыльность стратегии.

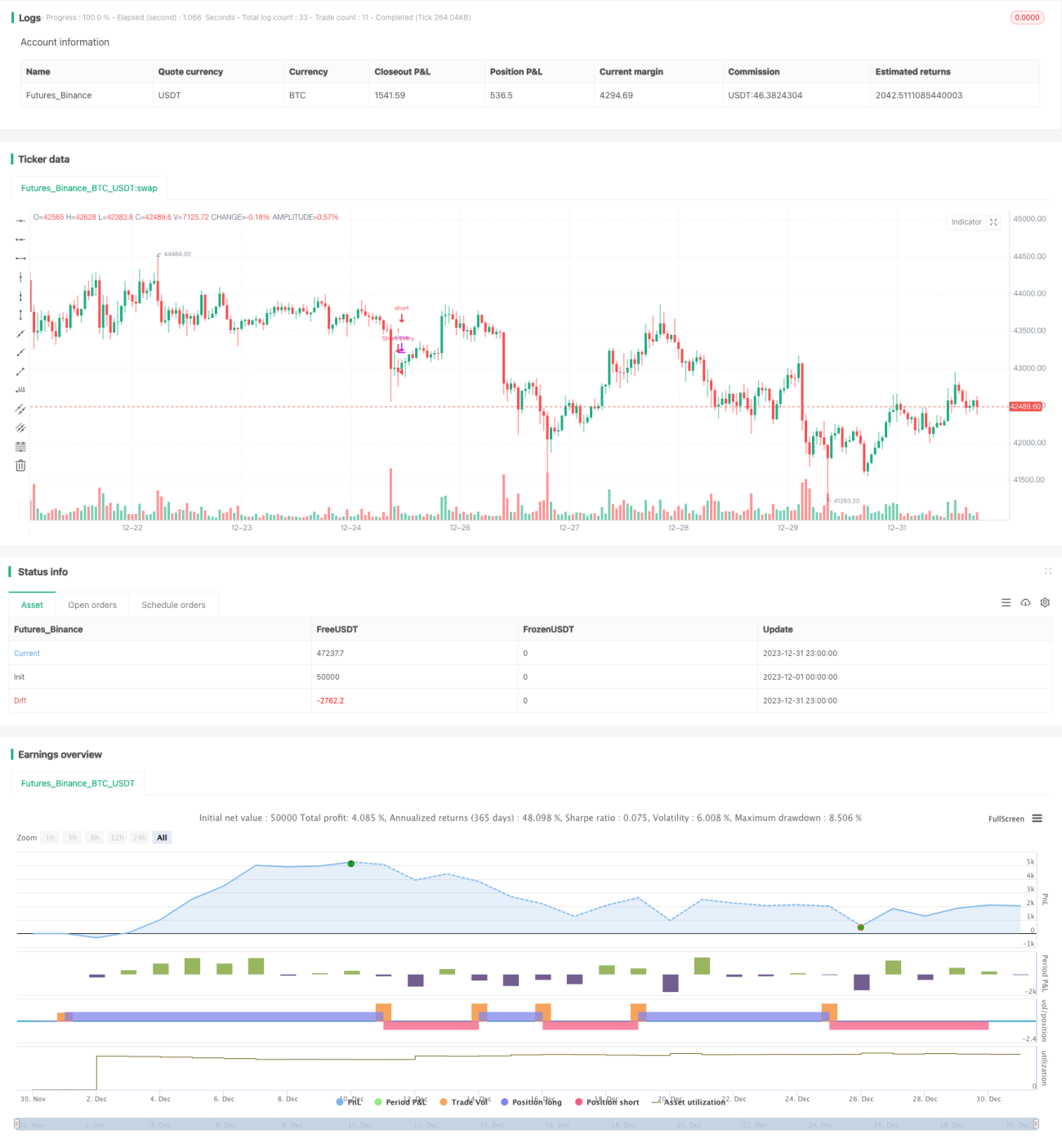

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MAURYA_ALGO_TRADER

//@version=5- 1