Стратегия разворота на основе индикатора RSI

Обзор

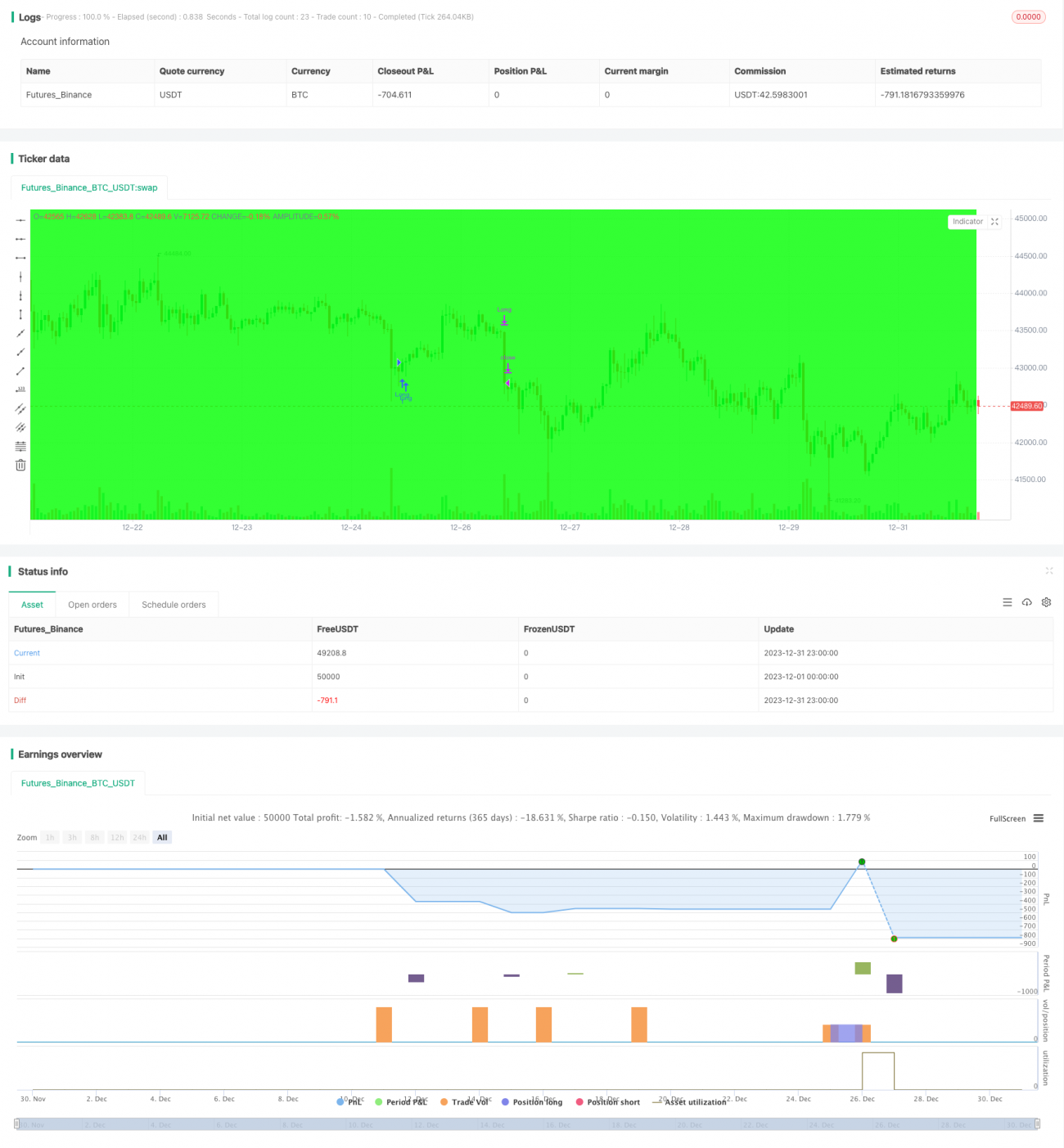

Данная стратегия использует индикатор RSI для определения состояний перекупленности и перепроданности на рынке. При формировании «креста смерти» в зоне перекупленности открывается короткая позиция, при «золотом кресте» в зоне перепроданности — длинная. Это стратегия разворота на основе индикатора. Сочетание трейлинг-стопа по тренду и фиксированных стоп-лосса и тейк-профита позволяет эффективно контролировать риски сделок.

Принцип стратегии

Торговые сигналы стратегии основаны на пересечениях «золотого креста» и «креста смерти» индикатора RSI. Обычно уровень 30 считается границей перепроданности, а 70 — перекупленности. Когда RSI пересекает линию перепроданности снизу вверх, генерируется сигнал на покупку; когда RSI пересекает линию перекупленности сверху вниз — сигнал на продажу. Исходя из этого принципа, стратегия определяет формирование зон перекупленности/перепроданности и соответствующим образом генерирует сигналы на открытие длинных или коротких позиций.

После входа в позицию используется процентный трейлинг-стоп, который непрерывно обновляет максимальную или минимальную цену и устанавливает стоп на определенном процентном расстоянии от нее. Также применяются фиксированные уровни тейк-профита и стоп-лосса: когда достигается целевая прибыль или максимальный убыток, происходит закрытие. Такое сочетание позволяет хорошо контролировать риски сделок.

Преимущества анализа

Стратегия обладает следующими преимуществами:

-

Использование RSI для определения зон перекупленности/перепроданности — это проверенный технический прием, позволяющий относительно точно улавливать точки разворота рынка.

-

Применение «золотого креста» и «креста смерти» позволяет отфильтровать часть шумовых сигналов, делая сделки более надежными.

-

Сочетание с трейлинг-стопом по тренду позволяет максимально зафиксировать прибыль, а также быстро закрыть убыточную позицию, снижая потери по отдельной сделке.

-

Фиксированные уровни тейк-профита и стоп-лосса также эффективно контролируют риски каждой сделки.

-

В целом стратегия имеет четкие правила, легко понимается и реализуется, подходит для изучения начинающими количественными трейдерами.

Анализ рисков

У стратегии есть и следующие риски:

-

Индикатор RSI может генерировать ложные сигналы, вероятность пробоя технических паттернов достаточно высока, что может привести к срабатыванию стоп-лосса.

-

Фиксированные уровни тейк-профита и стоп-лосса не адаптируются к волатильности рынка, что может привести к преждевременной фиксации прибыли или увеличению убытка.

-

Процентный трейлинг-стоп отслеживает только максимальную или минимальную цену, что может быть слишком агрессивным и не дать реализовать достаточную прибыль.

-

Риск подгонки под исторические данные. Параметры стратегии могут быть оптимизированы под исторические данные, и на реальном рынке результаты могут быть хуже.

-

Частота сделок может быть слишком высокой, что увеличивает комиссии и проскальзывание.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать параметры RSI, найти наилучшее сочетание для повышения качества сигналов.

-

Добавить фильтры на основе других индикаторов, чтобы создать множественное подтверждение и повысить точность сигналов.

-

Применить адаптивный механизм стоп-лосса и тейк-профита, автоматически корректирующий уровни в зависимости от волатильности рынка.

-

Добавить модуль контроля частоты сделок для снижения количества операций и комиссий.

-

Внедрить модуль управления капиталом для контроля размера каждой сделки и снижения потерь.

-

Провести тестирование на более длительных временных периодах для проверки стабильности параметров.

Заключение

Данная стратегия представляет собой типичную разворотную стратегию, использующую RSI для определения зон перекупленности/перепроданности и генерирующую сигналы через «золотой крест» и «крест смерти». Для контроля рисков применяются трейлинг-стоп по тренду и фиксированные уровни тейк-профита/стоп-лосса. Логика стратегии ясна, она легко реализуется и подходит для изучения и практики начинающими количественными трейдерами. Однако существуют риски ложных сигналов и оптимизации параметров, поэтому требуется дальнейшая проверка и доработка перед реальным применением.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1