Стратегия импульсного прорыва на основе двойных скользящих средних

Обзор

Стратегия прорыва на основе двойных скользящих средних и RSI — это количественная торговая стратегия, объединяющая две скользящие средние и индикатор RSI. Стратегия вычисляет быструю и медленную скользящие средние, а также RSI, задавая пороги перекупленности/перепроданности. При золотом кресте двойных скользящих средних открывается длинная позиция, при кресте смерти — короткая, чтобы улавливать трендовые движения рынка.

Принцип стратегии

Стратегия прорыва на основе двойных скользящих средних и RSI в основном опирается на две скользящие средние и RSI. Сначала вычисляются быстрая и медленная скользящие средние: быстрая — взвешенная скользящая средняя за 10 дней, медленная — линейная адаптивная скользящая средняя за 100 дней. Затем вычисляется RSI за 14 дней и устанавливаются пороги перекупленности/перепроданности. Когда быстрая линия пересекает медленную снизу вверх, это сигнал бычьего рынка; при пересечении сверху вниз — медвежьего. Одновременно с определением направления тренда требуется, чтобы RSI был выше уровня перекупленности или ниже уровня перепроданности, что позволяет эффективно отфильтровывать ложные пробои.

Конкретно: при бычьем сигнале, если RSI находится выше уровня перекупленности, открывается длинная позиция; при медвежьем сигнале, если RSI ниже уровня перепроданности, открывается короткая позиция. После открытия позиции при развороте торгового сигнала происходит открытие противоположной позиции.

Преимущества стратегии

Сочетание двойных скользящих средних и RSI позволяет эффективно выявлять рыночные тренды и фильтровать ложные пробои с помощью RSI, повышая надежность торговых сигналов. По сравнению с системами на основе одной скользящей средней, эта стратегия значительно сокращает количество неэффективных сделок. Кроме того, оптимизация параметров RSI обеспечивает гибкость стратегии.

Риски стратегии

Стратегия также несет определенные риски. Система двойных скользящих средних чувствительна к параметрам, поэтому требуется тщательное тестирование комбинаций параметров на разных рынках. Кроме того, неправильно установленные пороги RSI могут привести к упущенным торговым возможностям. Наконец, агрессивный трейлинг-стоп может быть пробит в определенных рыночных условиях, поэтому следует корректировать уровни стопов на основе результатов бэктестинга.

Оптимизация стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров быстрой и медленной скользящих средних для поиска наилучшего сочетания;

- Оптимизация параметров RSI, корректировка порогов перекупленности/перепроданности;

- Добавление механизма адаптивного трейлинг-стопа для контроля рисков;

- Добавление модуля оптимизации объема открываемой позиции для повышения эффективности использования капитала.

Заключение

Стратегия прорыва на основе двойных скользящих средних и RSI использует систему двух скользящих средних для определения направления тренда и фильтрует сигналы с помощью RSI, что эффективно устраняет недостатки систем с одной скользящей средней. Эта стратегия имеет большой потенциал для оптимизации параметров и возможность адаптивной настройки, что делает ее отличной трендовой стратегией.

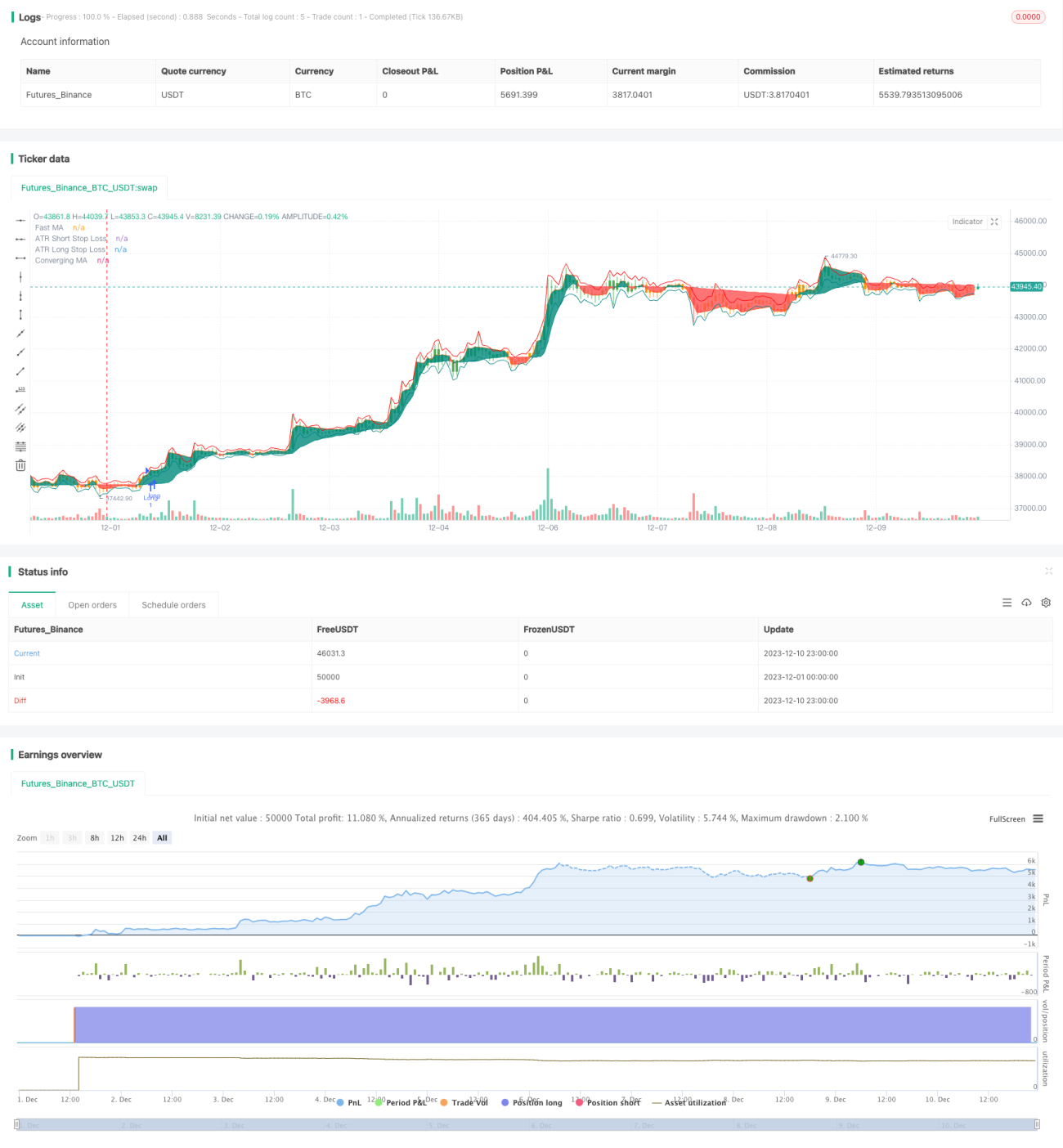

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-10 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © Salman4sgd

//@version=5- 1