Стратегия отслеживания тренда с ценовым каналом на основе двух скользящих средних

Обзор

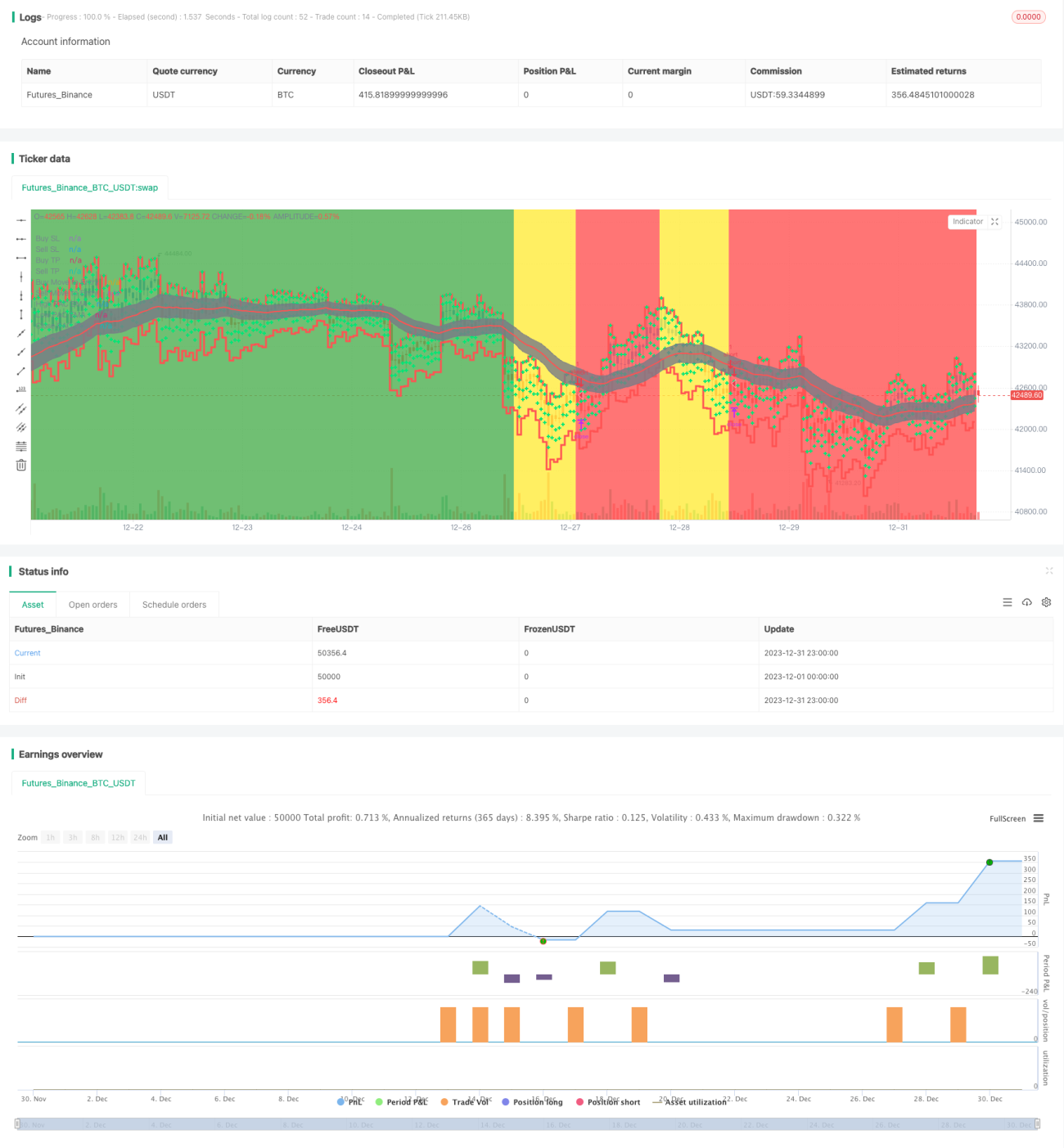

Данная стратегия основана на построении ценового канала с помощью двойных скользящих средних, использует диапазон канала для определения направления ценового тренда и устанавливает скользящий стоп-лосс для фиксации прибыли. Это стратегия следования за трендом.

Принцип стратегии

Стратегия ценового канала на двойных скользящих средних использует быструю EMA и медленную EMA для построения ценового канала. Параметр быстрой EMA составляет 89 периодов, медленной EMA — 200 периодов. Одновременно используется диапазон ценового канала, построенный на основе трех скользящих средних от максимальной цены, минимальной цены и цены закрытия. Верхняя и нижняя границы канала представляют собой EMA от максимальной и минимальной цены за 34 периода.

Когда быстрая EMA находится выше медленной EMA, а цена ниже нижней границы, определяется восходящий тренд; когда быстрая EMA находится ниже медленной EMA, а цена выше верхней границы, определяется нисходящий тренд.

При восходящем тренде стратегия открывает короткую позицию при подтверждении разворота тренда; при нисходящем тренде — открывает длинную позицию при подтверждении разворота тренда.

Кроме того, стратегия оснащена функцией скользящего стоп-лосса. После открытия позиции цена стоп-лосса обновляется в реальном времени, что позволяет фиксировать прибыль.

Анализ преимуществ

Главное преимущество стратегии заключается в использовании двойных скользящих средних для построения ценового канала, определения направления тренда и последующего открытия сделок на развороте, что позволяет избежать погони за ростом или падением. Одновременно функция скользящего стоп-лосса фиксирует прибыль и снижает риск убытков.

Другие преимущества: широкие возможности для оптимизации параметров, которые можно настраивать под разные инструменты и таймфреймы; обновление цены стоп-лосса в реальном времени, что снижает операционный риск.

Анализ рисков

Основной риск стратегии связан с возможной неэффективностью определения сигналов разворота, что может привести к ложным срабатываниям. В этом случае требуется оптимизация параметров для более точного определения разворота тренда.

Кроме того, критически важна настройка уровня стоп-лосса. Слишком широкий стоп-лосс может привести к недостаточно решительному выходу из позиции; слишком узкий — к частым ложным срабатываниям. Это требует корректировки под конкретный инструмент.

Наконец, проблемы с данными могут привести к неработоспособности стратегии. Необходимо использовать надежные, непрерывные и достаточные исторические данные для бэктестинга и проверки на реальном счете.

Направления оптимизации

Оптимизация стратегии в основном сосредоточена на следующих аспектах:

-

Оптимизация периодов быстрой и медленной EMA, тестирование различных комбинаций параметров для оценки эффективности.

-

Корректировка параметров верхней и нижней границ ценового канала для поиска более подходящих периодов.

-

Критически важна настройка уровня стоп-лосса; можно тестировать разные параметры для оптимизации стоп-стратегии.

-

Можно рассмотреть возможность добавления других индикаторов для подтверждения разворота тренда, чтобы повысить эффективность сделок.

Заключение

В целом, логика работы данной стратегии обоснована и последовательна. Она использует двойной канал скользящих средних для определения направления тренда и открытия сделок, а также оснащена скользящим стоп-лоссом для фиксации прибыли. Это достаточно стабильная стратегия следования за трендом. Благодаря оптимизации параметров и настройке управления рисками данная стратегия может стать одной из эффективных стратегий количественной торговли.

- 1