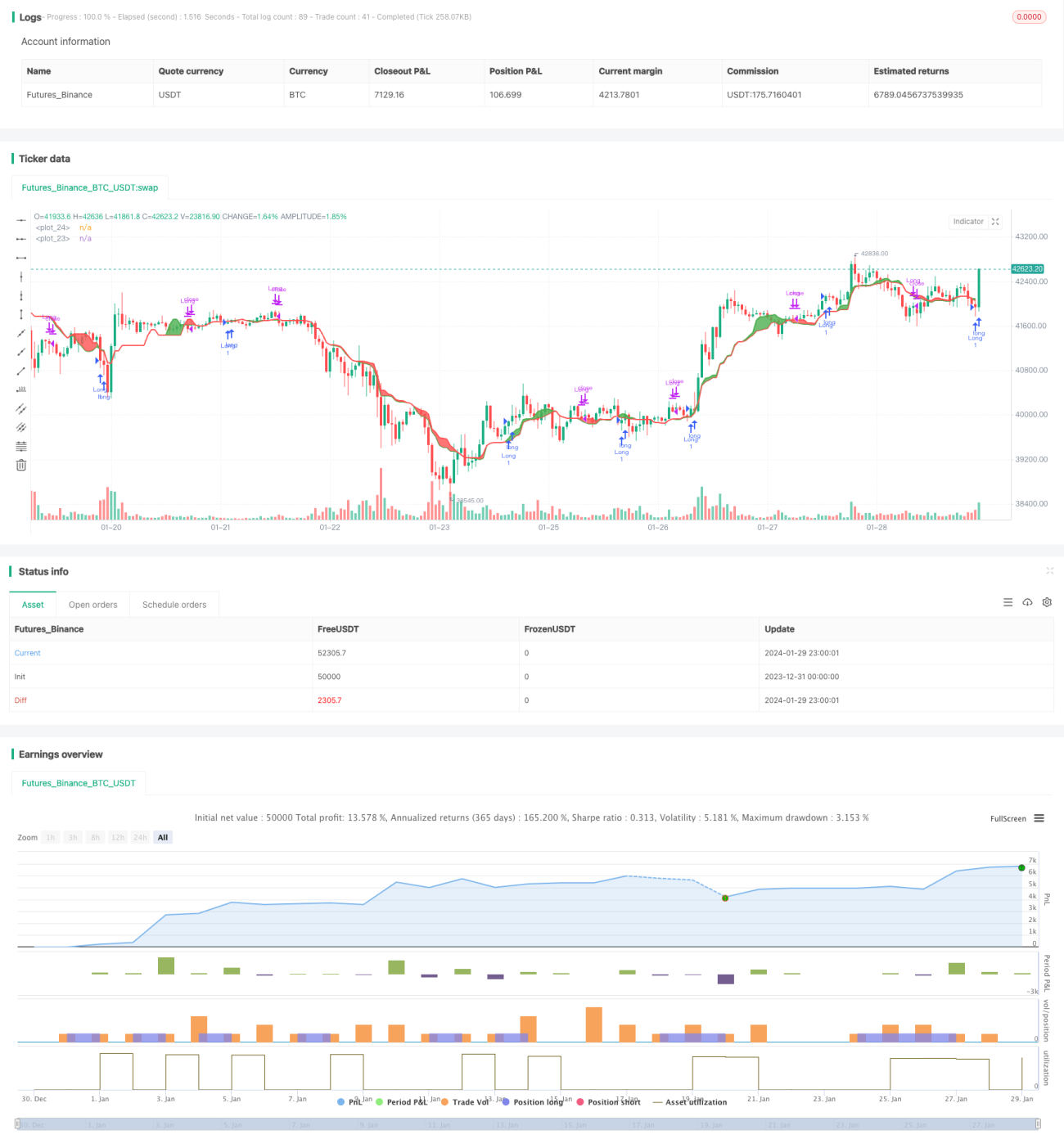

Торговая стратегия Bitcoin на основе Ишимоку

Обзор

Данная стратегия представляет собой торговую стратегию для биткоина, основанную на индикаторе "Облако Ишимоку". Она вычисляет средние значения максимальных и минимальных цен за разные периоды, формируя сбалансированную таблицу. Когда краткосрочная линия пересекает долгосрочную, генерируется торговый сигнал.

Принцип стратегии

Стратегия использует индикатор "Облако Ишимоку" со следующими формулами расчёта:

Lmax = максимальная цена за период period_max

Smax = минимальная цена за период period_max

Lmed = максимальная цена за период period_med

Smed = минимальная цена за период period_med

Lmin = максимальная цена за период period_min

Smin = минимальная цена за период period_min

HL1 = (Lmax + Smax + Lmed + Smed)/4

HL2 = (Lmed + Smed + Lmin + Smin)/4

То есть вычисляются сбалансированные цены долгосрочной линии HL1 и краткосрочной линии HL2. Когда краткосрочная линия HL2 пересекает долгосрочную линию HL1 снизу вверх, открывается длинная позиция; когда краткосрочная линия HL2 пересекает долгосрочную линию HL1 сверху вниз, позиция закрывается.

Преимущества

Стратегия обладает следующими преимуществами:

- Использование индикатора "Облако Ишимоку" позволяет эффективно отфильтровывать рыночный шум и выявлять тренды.

- Использование пересечения линий разных периодов в качестве торгового сигнала снижает количество ложных сигналов.

- Логика стратегии проста и понятна, легко реализуется.

- Возможность настройки параметров периодов для адаптации к различным рыночным условиям.

Анализ рисков

Стратегия также имеет некоторые риски:

- Индикатор "Облако Ишимоку" обладает запаздыванием, что может привести к пропуску краткосрочных сигналов.

- При пересечении долгосрочной и краткосрочной линий возможны ложные пробои.

- В условиях высокой волатильности сигналы индикатора могут быть ненадёжными.

Эти риски можно снизить путём соответствующей оптимизации параметров периодов или комбинирования с другими индикаторами.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров долгосрочных и краткосрочных периодов для адаптации к изменениям рынка.

- Добавление стоп-лосса для контроля убытков.

- Комбинирование с другими индикаторами, такими как MACD, для повышения точности сигналов.

- Приостановка торговли в периоды высокой волатильности для предотвращения крупных убытков.

Заключение

Данная стратегия основана на индикаторе "Облако Ишимоку" и генерирует торговые сигналы при пробое краткосрочной линией долгосрочной. По сравнению с одиночными индикаторами, она эффективно отфильтровывает ложные сигналы. Благодаря оптимизации параметров и контролю рисков можно дополнительно повысить стабильность и прибыльность стратегии.

- 1