Стратегия динамического трендового следования с двумя механизмами

Обзор

Стратегия следования за динамическим трендом с двойным механизмом представляет собой трендовую стратегию, которая комбинирует сигналы двух различных торговых стратегий. Сначала она использует стратегию разворота 123 для определения точек разворота цены, затем применяет индекс де-трендовой синтетической цены (D_DSP) для оценки направления тренда и, наконец, объединяет оба сигнала для генерации торговых инструкций.

Данная стратегия в основном используется для среднесрочного и краткосрочного следования за трендом. Благодаря двойному механизму устанавливаются динамические стоп-лоссы, что позволяет эффективно фиксировать прибыль и предотвращать расширение убытков. Кроме того, двойное подтверждение с помощью трендовых и разворотных индикаторов помогает уменьшить шумовые сделки.

Принцип стратегии

Стратегия разворота 123

Стратегия разворота 123 основана на книге Ульфа Йенсена «Как я утроил свой капитал на фьючерсных рынках» (стр. 183). Эта стратегия определяет, образуют ли два последовательных бара разворотный паттерн, дающий сигнал разворота цены.

Конкретная логика: если цена закрытия ниже цены закрытия предыдущего дня и медленная линия K ниже 50, формируется сигнал на покупку; если цена закрытия выше цены закрытия предыдущего дня и быстрая линия K выше 50, формируется сигнал на продажу.

Индекс де-трендовой синтетической цены

Индекс де-трендовой синтетической цены (D_DSP) — это индикатор, используемый для оценки направления ценового тренда, который синхронизируется с циклическими изменениями фактической цены. D_DSP рассчитывается как разность между экспоненциальной скользящей средней за 1/4 периода и экспоненциальной скользящей средней за 1/2 периода цены.

Если D_DSP положителен, это указывает на восходящий тренд; если отрицателен — на нисходящий тренд.

Двойной механизм принятия решений

Стратегия объединяет два механизма оценки: стратегию разворота 123 и индекс D_DSP. Если оба сигнала совпадают по направлению (например, оба бычьи или оба медвежьи), генерируется торговая команда; если сигналы расходятся, позиция закрывается.

Такой механизм двойного подтверждения позволяет эффективно отфильтровывать шумовые сделки и фиксировать прибыль от тренда.

Анализ преимуществ

Главное преимущество стратегии следования за динамическим трендом с двойным механизмом заключается в установке двух уровней стоп-лоссов. Во-первых, во временном измерении разница между быстрой и медленной стохастическими линиями создает временной стоп-лосс; во-вторых, в ценовом измерении сама стратегия разворота включает определенную функцию стоп-лосса.

Эти два слоя стоп-лоссов позволяют максимально зафиксировать прибыль и предотвратить ситуацию, когда единственный стоп-лосс приводит к пересечению линий прибыли и убытка. Кроме того, механизм двойного подтверждения эффективно отфильтровывает ложные сигналы, вызванные неосновными ценовыми движениями.

Анализ рисков

Основным риском стратегии является слишком жесткая настройка параметров. Например, неправильно выбранные периоды могут привести к пропуску основного тренда, что приведет к упущенной прибыли или увеличению убытков; слишком жесткое двойное подтверждение также может помешать своевременной остановке убытков.

Кроме того, при комбинировании разворотной и трендовой стратегий закрытие позиции в случае расхождения сигналов может привести к упущению возможности продолжить движение в основном направлении тренда.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров периода. Использовать больше исторических данных для расчета оптимальных значений параметров и установить более подходящие периоды.

- Добавление стратегий стоп-лосса. Например, пробойные стоп-лоссы, трейлинг-стопы и т.д., чтобы установить более динамичные и обоснованные уровни стоп-лосса.

- Оптимизация правил оценки. Настроить чувствительность механизма двойного подтверждения, чтобы избежать слишком агрессивного закрытия позиций и упущения возможностей.

- Добавление фильтров. Установить фильтры ценовых колебаний, чтобы избежать ошибочных сигналов из-за флуктуаций разницы скользящих средних в конце тренда.

Заключение

Стратегия следования за динамическим трендом с двойным механизмом реализует эффективное следование за трендом и управление рисками за счет двойного стоп-лосса на основе быстрой и медленной стохастики, а также двойного подтверждения разворота и тренда. Стратегия учитывает как временной фактор ценовых движений, так и направленность самой цены, формируя объемную основу для принятия решений.

При постоянной оптимизации правил оценки и параметров настройки ожидается, что стратегия покажет хорошие результаты. Однако оптимизация торговой стратегии требует поддержки тестирования на большом объеме исторических данных, а также стратегии выбора акций и стоп-лосса, которые нуждаются в постоянном совершенствовании. Рекомендуется отслеживать стратегию в реальном времени в течение некоторого периода для дальнейшей проверки ее эффективности.

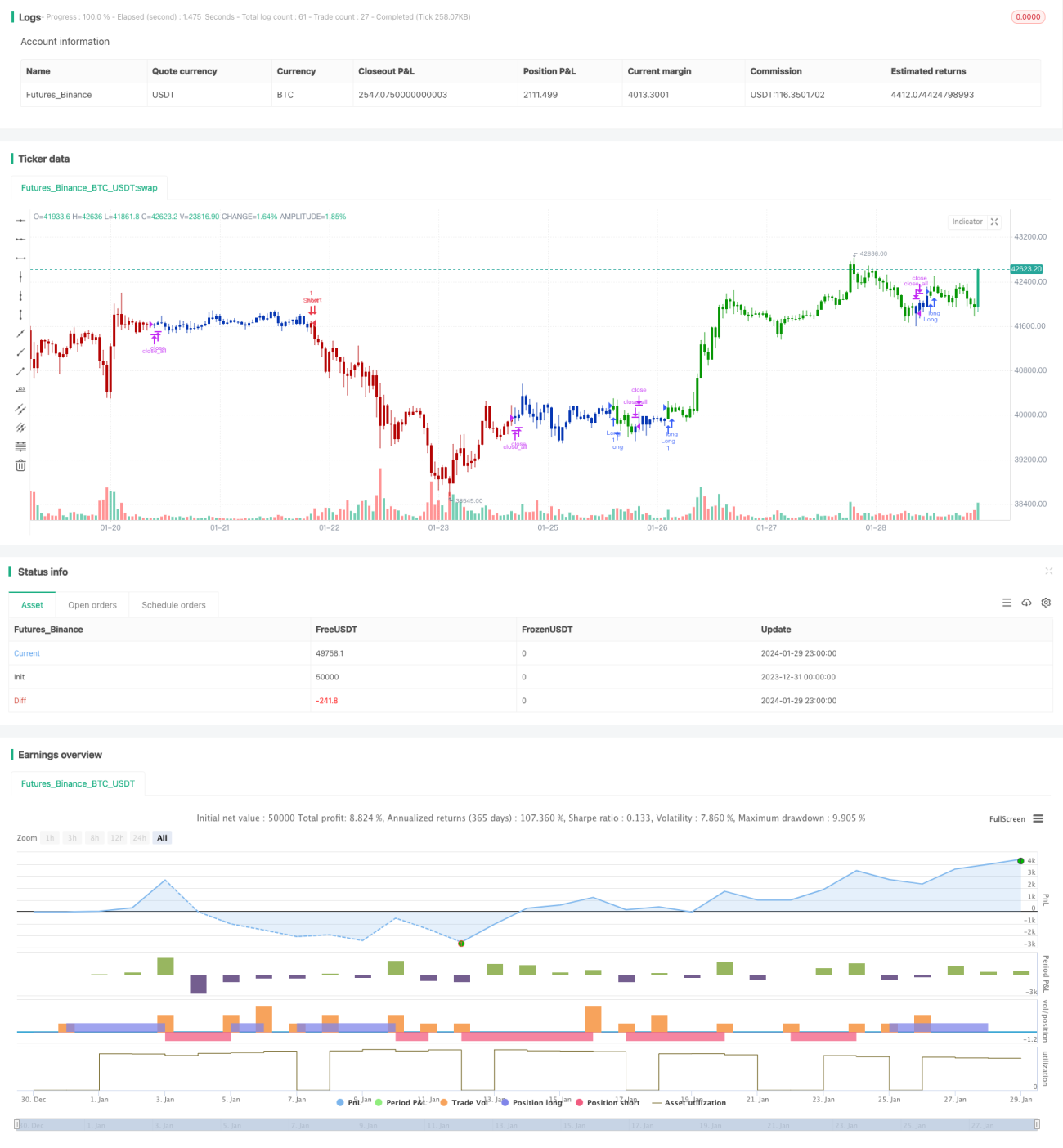

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1