Стратегия DCA с моментумом, полосами Боллинджера и двойной скользящей средней

Обзор

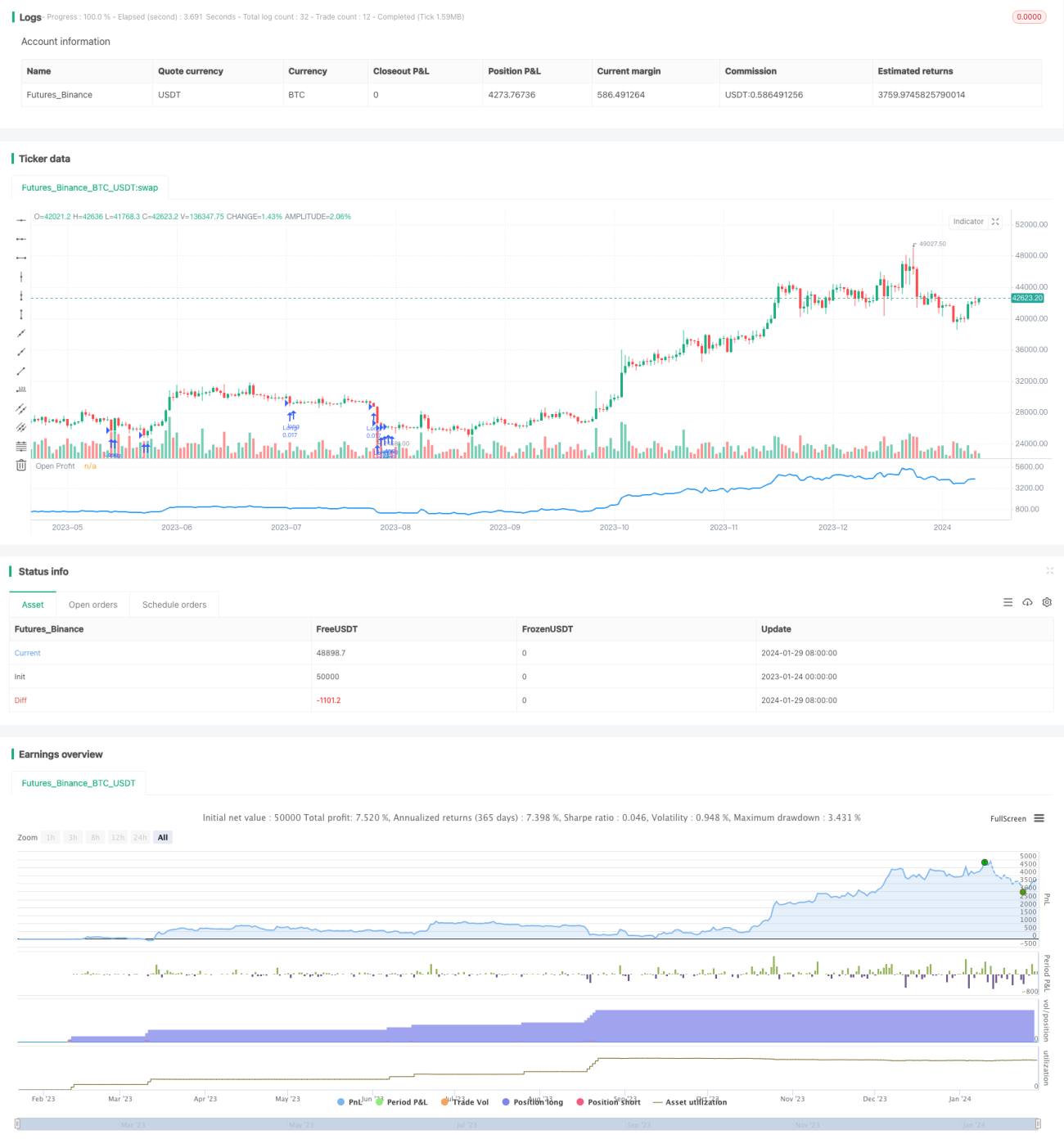

Стратегия DCA с двойной скользящей средней и полосами Боллинджера — это низкорисковая стратегия долгосрочного инвестирования с фиксированной суммой. Она использует полосы Боллинджера для определения пробоя нижней границы, RSI для оценки зоны перепроданности и двойную скользящую среднюю для анализа рыночного тренда. Покупка осуществляется при пробое нижней полосы Боллинджера и RSI ниже 50 с фиксированным объемом средств, например, 500 долларов.

Принцип стратегии

Стратегия основана на полосах Боллинджера и индикаторе RSI, дополненных двойной скользящей средней для оценки тренда. Полосы Боллинджера рассчитывают корреляцию и волатильность цен на основе нормального распределения, формируя ценовой диапазон. Пробой нижней полосы указывает на относительно низкую цену. RSI определяет, находится ли цена в зоне перепроданности. Двойная скользящая средняя оценивает краткосрочный и среднесрочный тренд.

Логика сделок: когда цена пробивает нижнюю полосу Боллинджера и RSI ниже 50, выполняется покупка с фиксированной суммой. Это указывает на относительный минимум и некоторый потенциал отскока. Двойная скользящая средняя помогает избежать покупок при устойчивом нисходящем тренде.

Преимущества

Главное преимущество — низкий риск и простота. Стратегия не требует выбора точного момента входа — покупка происходит при выполнении условий, что снижает частоту сделок. Пробой нижней полосы Боллинджера указывает на зону низких цен с высоким потенциалом роста. RSI ниже 50 сигнализирует о зоне перепроданности и вероятном отскоке. Фиксированная сумма инвестиций ограничивает убыток от одной сделки.

Анализ рисков

Основные риски: 1) Невозможность точно определить дно рынка — при сильном падении возможны убытки. 2) RSI не всегда точно определяет окончание зоны перепроданности — цена может продолжать падать. 3) Стратегия требует регулярного внесения средств — при невозможности продолжать инвестиции эффективность снижается. 4) Транзакционные издержки могут повлиять на частые мелкие сделки.

Для контроля рисков рекомендуется выбирать относительно низкорисковые активы, такие как ETF на индексы. Избегать слишком частых покупок при общем нисходящем тренде рынка. Можно также корректировать параметры RSI для более точного определения момента завершения перепроданности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше индикаторов для определения момента покупки, например MACD, стохастик (KD) для подтверждения зоны перепроданности.

-

Ввести стоп-лосс: при дальнейшем падении цены на определенную величину выходить из позиции, чтобы избежать чрезмерных потерь.

-

Настроить параметры полос Боллинджера: при росте волатильности можно расширить канал, чтобы избежать слишком частых покупок.

-

Включить объемные индикаторы, например индикатор накопления/распределения (OBV), чтобы избежать покупок в зоне низких объемов.

-

Использовать алгоритмическую оптимизацию параметров RSI в реальном времени для более точного определения момента завершения перепроданности.

Заключение

Стратегия DCA с двойной скользящей средней и полосами Боллинджера объединяет определение относительного минимума по полосам Боллинджера, зону перепроданности по RSI и анализ тренда по двойной скользящей средней, реализуя низкорисковую стратегию фиксированных покупок. По сравнению с другими DCA-стратегиями, она больше внимания уделяет выбору момента входа. Хотя полностью избежать убытков невозможно, их величина ограничена, а долгосрочное удержание приносит значительную доходность. Корректировка параметров и оптимизация индикаторов могут дополнительно снизить торговые риски и повысить эффективность.

- 1