Стратегия следования за трендом на основе цены закрытия предыдущего дня и индикатора ATR

Обзор

Данная стратегия основана на цене закрытия предыдущего дня и индикаторе ATR для установки уровней открытия длинных и коротких позиций, а также уровней стоп-лосса, что позволяет отслеживать тренд. Когда цена пробивает уровень открытия, открывается длинная или короткая позиция, а после срабатывания стоп-лосса или тейк-профита позиция закрывается.

Принцип стратегии

Стратегия использует цену закрытия, максимум и минимум предыдущего дня, а также индикатор ATR для расчета уровней входа и стоп-лосса. Формулы расчета следующие:

Уровень открытия длинной позиции TPup = цена закрытия предыдущего дня + ATR * 0,8

Уровень открытия короткой позиции TPdown = цена закрытия предыдущего дня - ATR * 0,8

Уровень стоп-лосса для длинной позиции slup = цена закрытия предыдущего дня + ATR * 0,2

Уровень стоп-лосса для короткой позиции sldown = цена закрытия предыдущего дня - ATR * 0,2

Уровень тейк-профита для длинной позиции profitlevelup = минимум предыдущего дня + ATR * 1,7

Уровень тейк-профита для короткой позиции profitleveldown = максимум предыдущего дня - ATR * 1,7

Когда цена пробивает уровень открытия длинной позиции TPup, открывается длинная позиция объемом 10 лотов; когда цена пробивает уровень открытия короткой позиции TPdown, открывается короткая позиция объемом 10 лотов. Затем устанавливаются стоп-лосс и тейк-профит: при достижении ценой уровня стоп-лосса позиция закрывается с убытком, при достижении уровня тейк-профита — с прибылью.

Преимущества анализа

Основные преимущества стратегии:

-

Использование индикатора ATR для установки динамических уровней открытия и стоп-лосса позволяет адаптироваться к рыночной волатильности, делая торговлю более соответствующей рыночным условиям.

-

Использование цены закрытия предыдущего дня для определения направления в сочетании с ATR для определения конкретных торговых уровней позволяет избежать вводящих в заблуждение шумовых колебаний текущей цены.

-

Одновременное использование стоп-лосса и тейк-профита позволяет эффективно контролировать риск по каждой отдельной сделке.

Анализ рисков

Основные риски стратегии:

-

Уровни, рассчитанные с помощью ATR, могут быть слишком идеализированными и не отражать реальную рыночную ситуацию, что приводит к частым срабатываниям стоп-лосса. Можно скорректировать параметры ATR или увеличить диапазон стоп-лосса.

-

Цена закрытия предыдущего дня не может определить будущий тренд; при резком развороте это может привести к ошибочному выбору направления торговли. Рекомендуется комбинировать с другими индикаторами для подтверждения тренда.

-

Уровни стоп-лосса и тейк-профита могут быть подвержены манипуляциям, что не позволит вовремя закрыть позицию. Можно использовать частичное стоп-лосс, чтобы избежать попадания в ловушку.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров ATR для более точного соответствия торговых уровней рыночной волатильности.

-

Добавление механизма определения тренда для избежания торговли в условиях разворота. Например, комбинирование с индикатором скользящей средней (MA).

-

Корректировка диапазона тейк-профита для снижения вероятности срабатывания при сохранении прибыльности.

-

Внедрение частичного стоп-лосса и тейк-профита для уменьшения вероятности попадания в ловушку и убытков.

-

Добавление механизма управления размером позиции, позволяющего увеличивать объем на этапе тренда.

Заключение

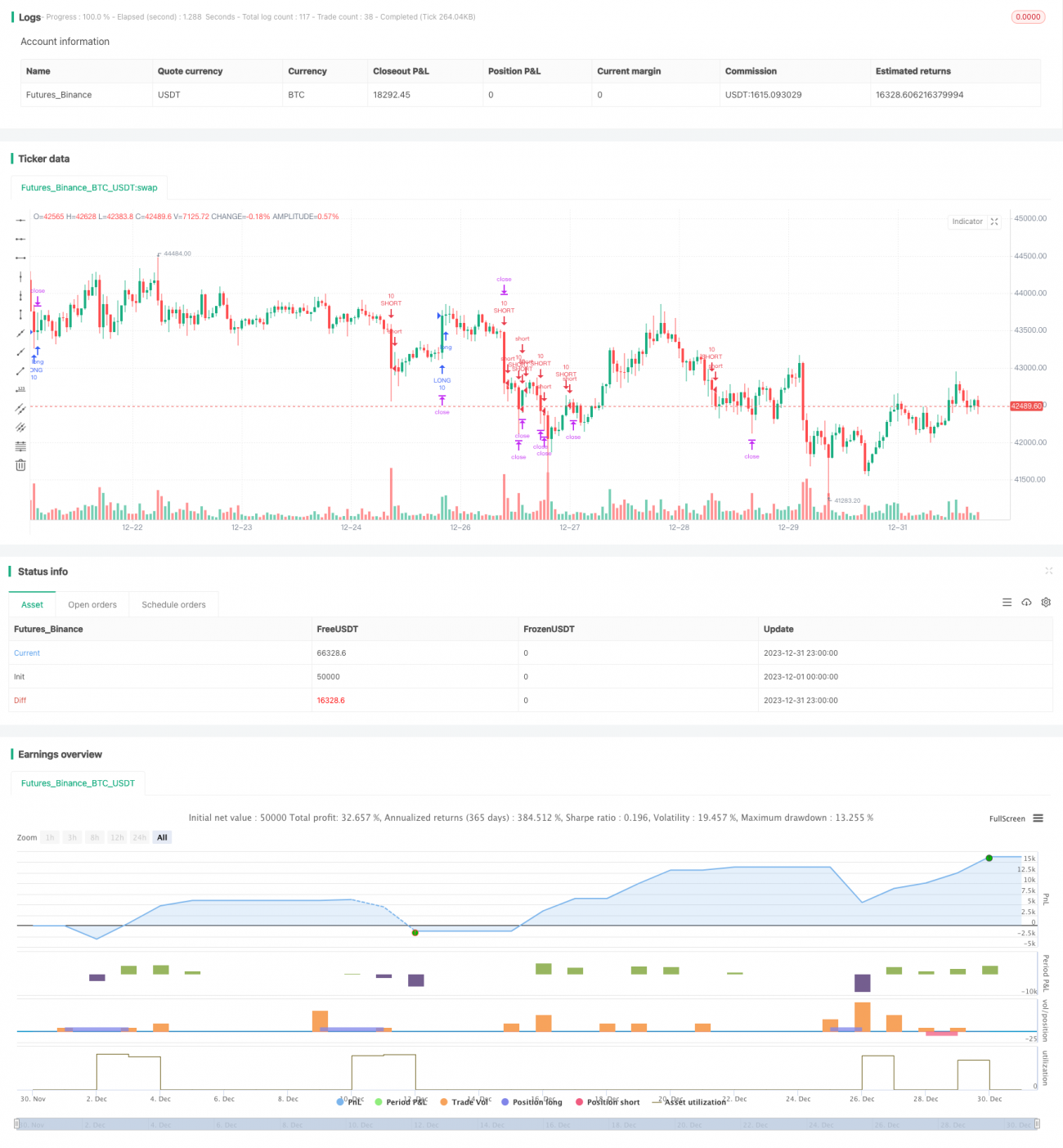

Данная стратегия использует цену закрытия предыдущего дня и индикатор ATR для установки динамических торговых уровней, что позволяет эффективно отслеживать тренд. Одновременно используются механизмы стоп-лосса и тейк-профита для контроля риска по каждой сделке. Направления оптимизации включают корректировку параметров, добавление механизмов определения тренда, настройку тейк-профита и управление размером позиции. В целом, стратегия хорошо реализует принцип следования за трендом.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1