Стратегия слияния супертренда и разворота свечей

Обзор

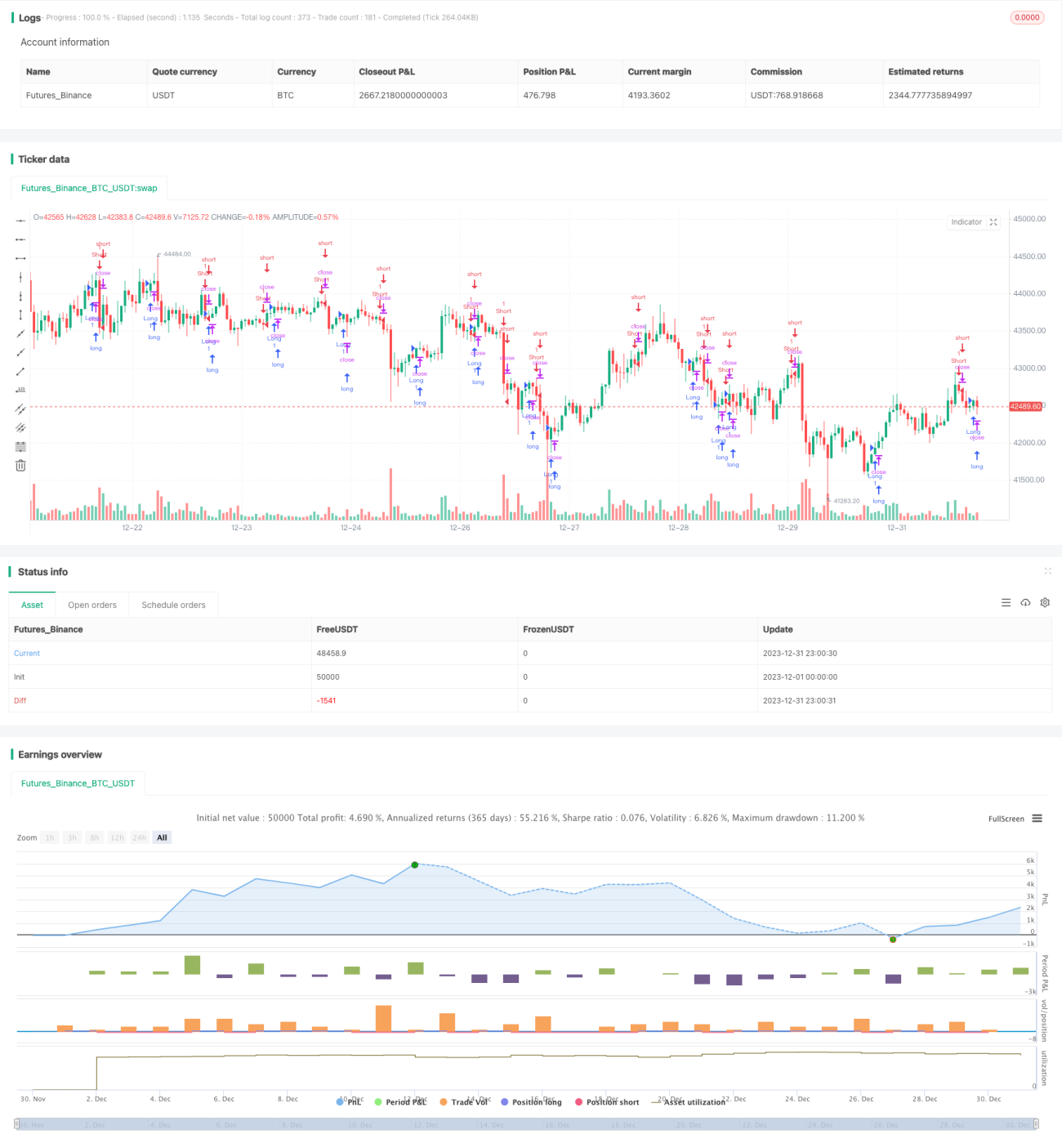

Стратегия слияния супертренда и разворота свечей представляет собой комбинацию индикатора супертренда и индикатора разворота свечей. Стратегия выполняет операции покупки или продажи, когда любой из этих индикаторов даёт сигнал на открытие длинной или короткой позиции.

Принцип стратегии

Стратегия использует два основных индикатора:

-

Индикатор супертренда: Этот индикатор определяет направление тренда на основе среднего истинного диапазона (ATR) и множителя. Когда цена находится в восходящем трендовом канале – сигнал на покупку, когда в нисходящем – на продажу.

-

Индикатор разворота свечей: Определяет, является ли текущая свеча бычьей (цена закрытия выше цены открытия) или медвежьей (цена открытия выше цены закрытия). Для бычьей свечи возвращает 1, для медвежьей – -1.

Основная логика стратегии:

-

Если индикатор супертренда даёт сигнал на покупку и индикатор разворота свечей показывает бычью свечу – открывается длинная позиция.

-

Если индикатор супертренда даёт сигнал на продажу и индикатор разворота свечей показывает медвежью свечу – открывается короткая позиция.

-

При закрытии позиции, если направление индикатора супертренда меняется, позиция немедленно закрывается.

Такое объединение позволяет одновременно использовать способность супертренда определять тренд и краткосрочные сигналы разворота свечей, обеспечивая лучшее время входа.

Преимущества анализа

Стратегия обладает следующими основными преимуществами:

-

Объединение нескольких индикаторов повышает точность. Совместное использование трендового анализа супертренда и краткосрочного анализа разворота свечей повышает точность времени входа.

-

Своевременное стоп-лосс. При изменении направления основного индикатора супертренда можно быстро закрыть позицию, избегая увеличения убытков.

-

Простота в использовании. Стратегия требует комбинации всего двух распространённых индикаторов, что делает её очень простой.

-

Адаптивность. Индикатор супертренда имеет настраиваемые параметры, что позволяет адаптироваться к разным инструментам и таймфреймам.

Анализ рисков

Стратегия также имеет некоторые риски, в том числе:

-

Неправильная оценка при объединении может привести к ложным сигналам. Если индикатор разворота свечей не совпадает с супертрендом, необходимо своевременно закрывать позицию.

-

Неправильная настройка параметров влияет на эффективность. Параметры длины ATR и множителя для супертренда необходимо корректировать под разные инструменты.

-

Краткосрочные развороты могут привести к небольшим убыткам. До смены направления супертренда краткосрочные ценовые развороты могут вызывать небольшие потери.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление стратегий стоп-лосса, таких как скользящий стоп, временной стоп, пробойный стоп и другие для усиления контроля рисков.

-

Оптимизация параметров индикатора супертренда для поиска наилучшей комбинации для разных инструментов и таймфреймов. Можно использовать машинное обучение для автоматической настройки.

-

Добавление большего числа индикаторов для создания механизма голосования, повышающего стабильность сигналов.

-

Учёт дополнительных рыночных факторов, таких как изменение объёма торгов, изменение спреда и т.д., для оценки надёжности сигналов и фильтрации ложных.

Заключение

Стратегия слияния супертренда и разворота свечей через комбинацию простых индикаторов объединяет трендовый и краткосрочный анализ, сохраняя простоту использования и повышая точность времени входа. Эффективность и надёжность стратегии можно дополнительно усилить за счёт оптимизации параметров, улучшения стоп-лоссов, мультииндикаторного голосования и других методов.

- 1