Путь мастера количественного анализа паттерна W

Обзор

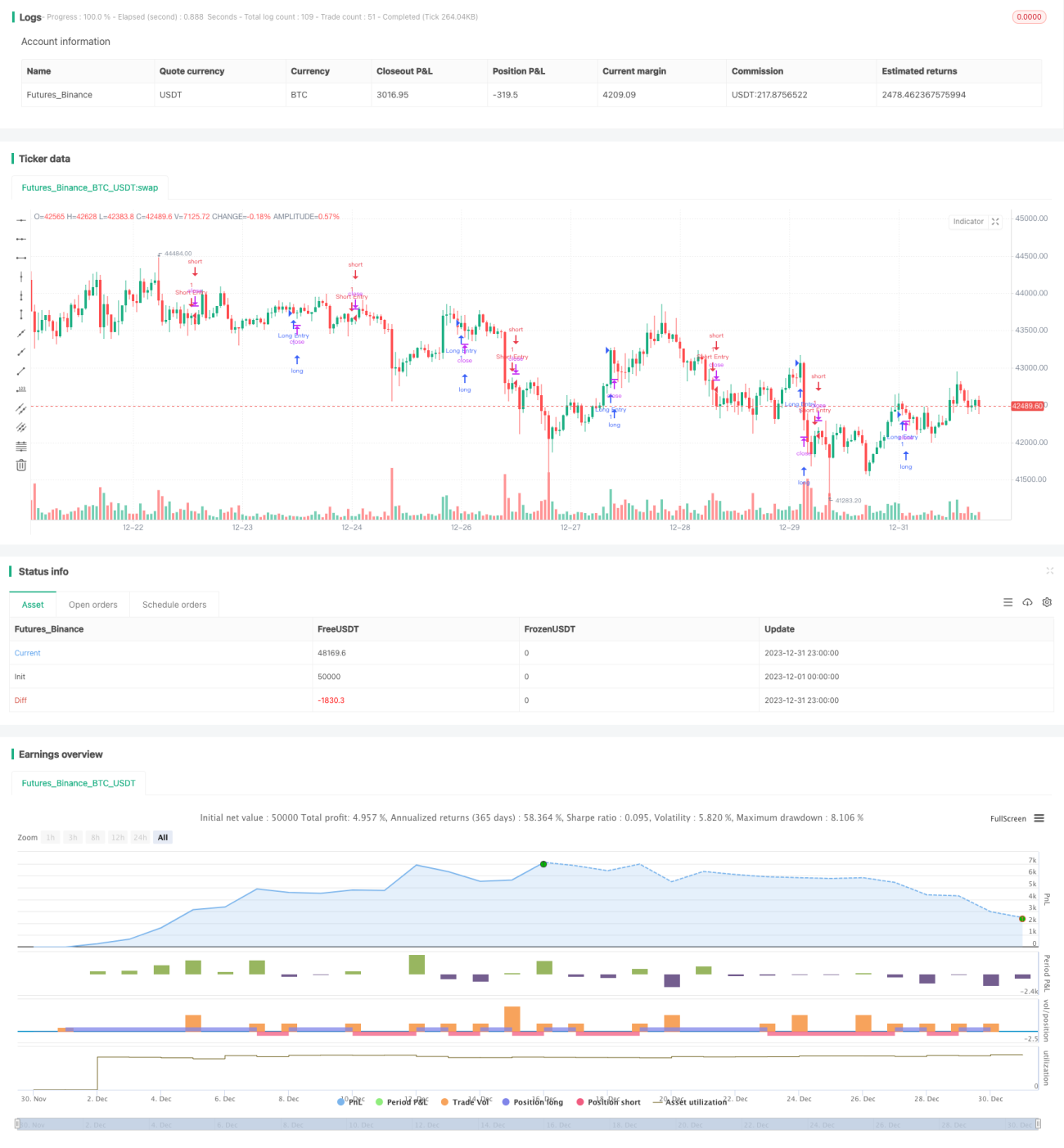

Данная стратегия называется «Путь мастера количественного W-образного паттерна». Она объединяет W-образный паттерн и стратегию высокой объемной энергии, используя количественные индикаторы для выявления моментов покупки, образующихся при сочетании W-образного паттерна цены и повышенного объема.

Принцип стратегии

Стратегия в основном основана на двух индикаторах для формирования торговых сигналов. Первый индикатор – W-образный паттерн, который идентифицирует его через бычье пересечение быстрой простой скользящей средней (период 10) и медленной простой скользящей средней (период 30). Когда быстрая линия пересекает медленную снизу вверх, это считается формированием дна W-образного паттерна. Второй индикатор – объем, который сравнивает текущий объем с удвоенной простой скользящей средней объема (период 20). Если текущий объем превышает удвоенную среднюю, это считается подтверждением высокой объемной энергии. Когда W-образный паттерн цены и высокая объемная энергия появляются одновременно, генерируется сигнал на покупку.

В частности, стратегия использует следующие шаги для определения торговых моментов:

- Расчет простых скользящих средних с периодами 10 и 30;

- Определение золотого пересечения быстрой и медленной линий, за которым следует еще одно золотое пересечение и затем смертельное пересечение, формирующее W-образный паттерн;

- Расчет простой скользящей средней объема за 20 периодов; текущий объем, превышающий удвоенную среднюю, идентифицирует высокую объемную энергию;

- Когда W-образный паттерн и высокая объемная энергия возникают одновременно, формируется сигнал на покупку.

С помощью количественной оценки нескольких индикаторов стратегия эффективно выявляет возможности разворота цены, создавая высоковероятностную торговую систему.

Анализ преимуществ

Главное преимущество данной стратегии заключается в многокритериальной количественной оценке, что делает торговые сигналы более точными и надежными. Конкретные преимущества:

- Индикатор W-образного паттерна позволяет точно определять развороты цены, обладая высоким качеством;

- Подтверждение высокой объемной энергией позволяет избежать ложных сигналов, повышая надежность сигналов;

- Комбинация нескольких индикаторов делает стратегию более всесторонней и многогранной, увеличивая вероятность успеха;

- Широкие возможности настройки параметров позволяют оптимизировать стратегию под различные рыночные условия.

В целом, стратегия успешно сочетает технические паттерны и объемные индикаторы, выявляя качественные торговые возможности с помощью количественных методов, что обеспечивает высокую надежность и широкую адаптивность, являясь передовой количественной торговой стратегией.

Анализ рисков

Данная стратегия также несет определенные риски, в основном включающие следующие аспекты:

- W-образный паттерн не может гарантировать 100% предсказание разворота цены, существует риск ложных сигналов;

- Подтверждение объемом может пропустить некоторые возможности, не выявляя все точки входа;

- Настройка параметров, таких как периоды скользящих средних, требует корректировки в зависимости от рыночных условий, иначе это может повлиять на производительность стратегии;

- Ни один технический индикатор не может идеально предсказать рынок, и комбинация нескольких индикаторов не может полностью исключить риск убытков.

Для снижения указанных рисков можно улучшить и оптимизировать стратегию следующими способами:

- Добавление стоп-лосса для строгого контроля убытков по каждой сделке;

- Оптимизация параметров, настройка периодов скользящих средних и других параметров;

- Добавление ансамблевых моделей, объединяющих большее количество технических индикаторов для принятия решений;

- Внедрение модуля управления рисками, регулирующего размер позиции в зависимости от рыночной ситуации.

Направления оптимизации

Стратегия имеет потенциал для дальнейшей оптимизации, в основном по следующим направлениям:

-

Оптимизация параметров: проведение бэктестинга на большем объеме данных и сканирование параметров для поиска наилучших комбинаций, таких как периоды скользящих средних, коэффициент увеличения объема и т.д.;

-

Ансамблевые модели: добавление большего количества технических индикаторов для создания ансамблевой модели, которая будет коллективно оценивать торговые сигналы, повышая стабильность стратегии;

-

Динамическое управление позицией: создание модели динамического управления позицией на основе рыночных индексов, индикаторов настроений и т.д., снижая размер позиции в условиях высокого риска;

-

Стратегия стоп-лосса: установка разумных уровней стоп-лосса для строгого контроля убытков по каждой сделке;

-

Бэктестинг: проведение бэктестинга в различных рыночных условиях для проверки устойчивости стратегии в разных сценариях.

Путем постоянной оптимизации по указанным направлениям можно ожидать дальнейшего повышения стабильности и доходности стратегии.

Заключение

Стратегия «Путь мастера количественного W-образного паттерна» успешно объединяет технические ценовые паттерны и объемные индикаторы, выявляя качественные точки входа с помощью количественных методов. Ее преимущества заключаются в полноте комбинации индикаторов, высокой надежности и широкой адаптивности. Однако существуют риски ложных сигналов, которые необходимо снижать с помощью оптимизации параметров, ансамблевых моделей, динамического управления позицией и других методов. Данная стратегия является репрезентативным примером многокритериальной количественной торговой стратегии и при постоянном совершенствовании и оптимизации может стать мощным инструментом в количественной торговле.

- 1