Стратегия динамического скользящего стоп-лосса

Обзор

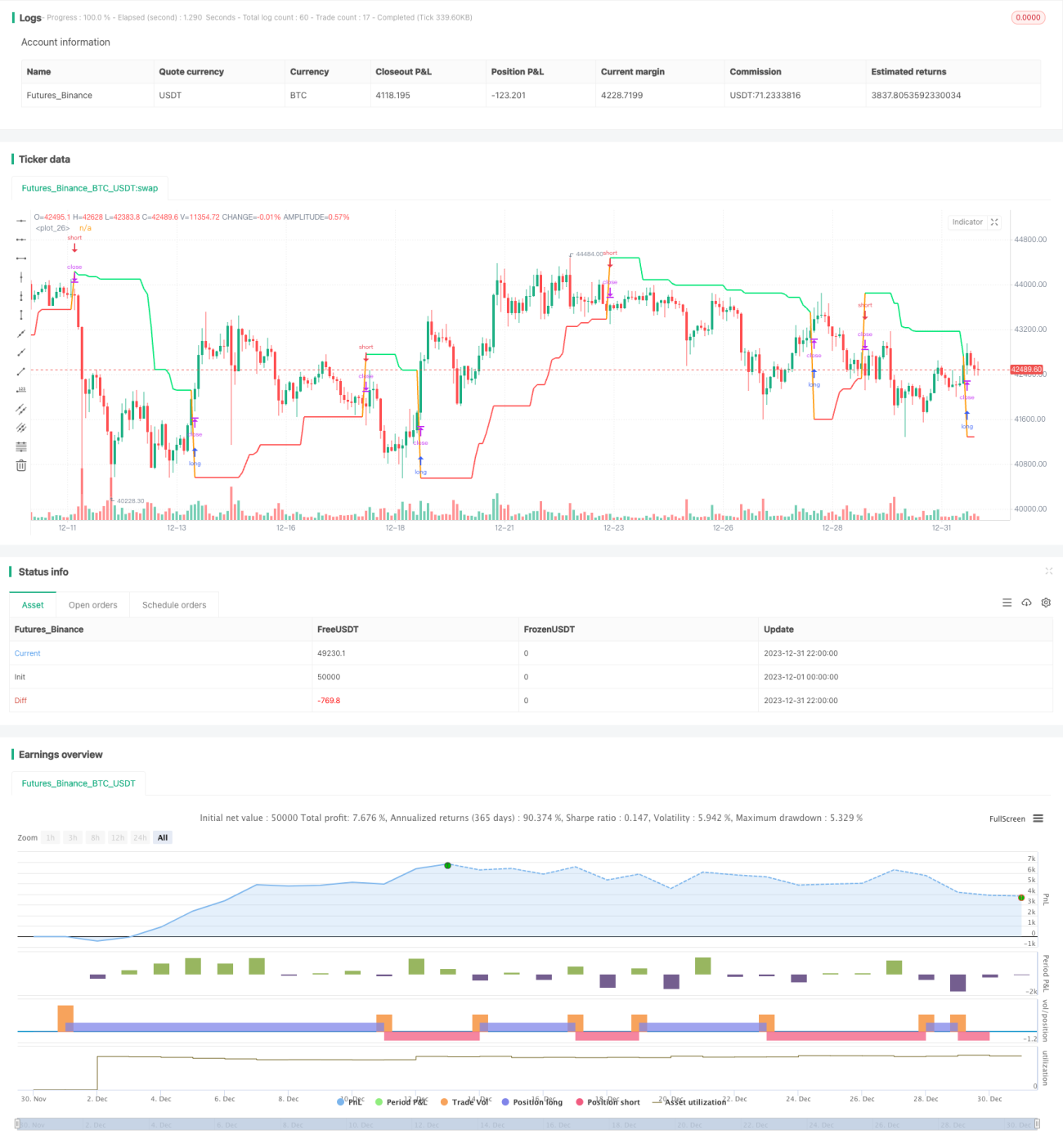

Стратегия основана на динамически рассчитываемом механизме скользящего стоп-лосса, который устанавливает линии стоп-лосса для длинных и коротких позиций на основе максимальной и минимальной цены акции. Когда цена касается стоп-линии, текущая позиция закрывается, и открывается новая позиция в противоположном направлении. Стратегия проста и понятна, эффективно контролирует риски.

Принцип стратегии

Стратегия реализуется через следующие основные шаги:

- Входные параметры: выбор направления (лонг или шорт), длина расчетного периода, настройка проскальзывания для скользящего стопа

- Расчет максимальной и минимальной цены: на основе введенной длины вычисляются максимум и минимум за период

- Расчет линии скользящего стопа: для длинной позиции — минимальная цена минус проскальзывание; для короткой — максимальная цена плюс проскальзывание

- Открытие и закрытие позиций: при касании ценой стоп-линии текущее направление закрывается, и открывается новая позиция в противоположном направлении

Выше описана основная логика работы стратегии. По мере движения цены линия стоп-лосса постоянно обновляется, обеспечивая динамическое отслеживание. Такой метод скользящего стопа позволяет эффективно контролировать убытки по каждой отдельной сделке.

Анализ преимуществ

Основные преимущества стратегии:

- Простота и понятность, легкость в реализации

- Использование динамического скользящего стопа позволяет эффективно контролировать убытки по отдельным сделкам

- Гибкий выбор направления (лонг или шорт), применим для различных рыночных условий

- Настраиваемые период расчета и проскальзывание, удобно для оптимизации

В целом, эта стратегия за счет простого механизма скользящего стопа позволяет эффективно управлять позициями, являясь типичной стратегией управления рисками.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- При высокой волатильности цен стоп-линия может часто срабатывать, что приводит к чрезмерно частым сделкам

- Нерациональный период расчета максимума и минимума может привести к неадекватной линии стопа

- Слишком большое значение проскальзывания может сделать стоп-линию слишком свободной, что не позволит своевременно зафиксировать убыток

Эти риски можно минимизировать путем корректировки периода расчета, уменьшения величины проскальзывания и других методов, чтобы сделать линию стоп-лосса более рациональной.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Ввести механизм оптимизации стоп-линии, позволяющий динамически ее корректировать, чтобы избежать чрезмерно жесткого или свободного стопа

- Добавить условия для открытия позиции, чтобы избежать открытия в неподходящие моменты

- Интегрировать трендовые индикаторы, использовать следование за трендом для увеличения потенциала прибыли

- Добавить модуль управления размером позиции с динамической корректировкой на основе оценки риска

Заключение

Данная торговая стратегия с помощью простого метода скользящего стопа реализует динамическое управление позициями. Стратегия легко понимается и реализуется, позволяет эффективно контролировать убытки по отдельным сделкам. Мы проанализировали ее преимущества, возможные риски и направления для последующей оптимизации. В целом, это весьма типичная и практичная стратегия управления рисками.

- 1