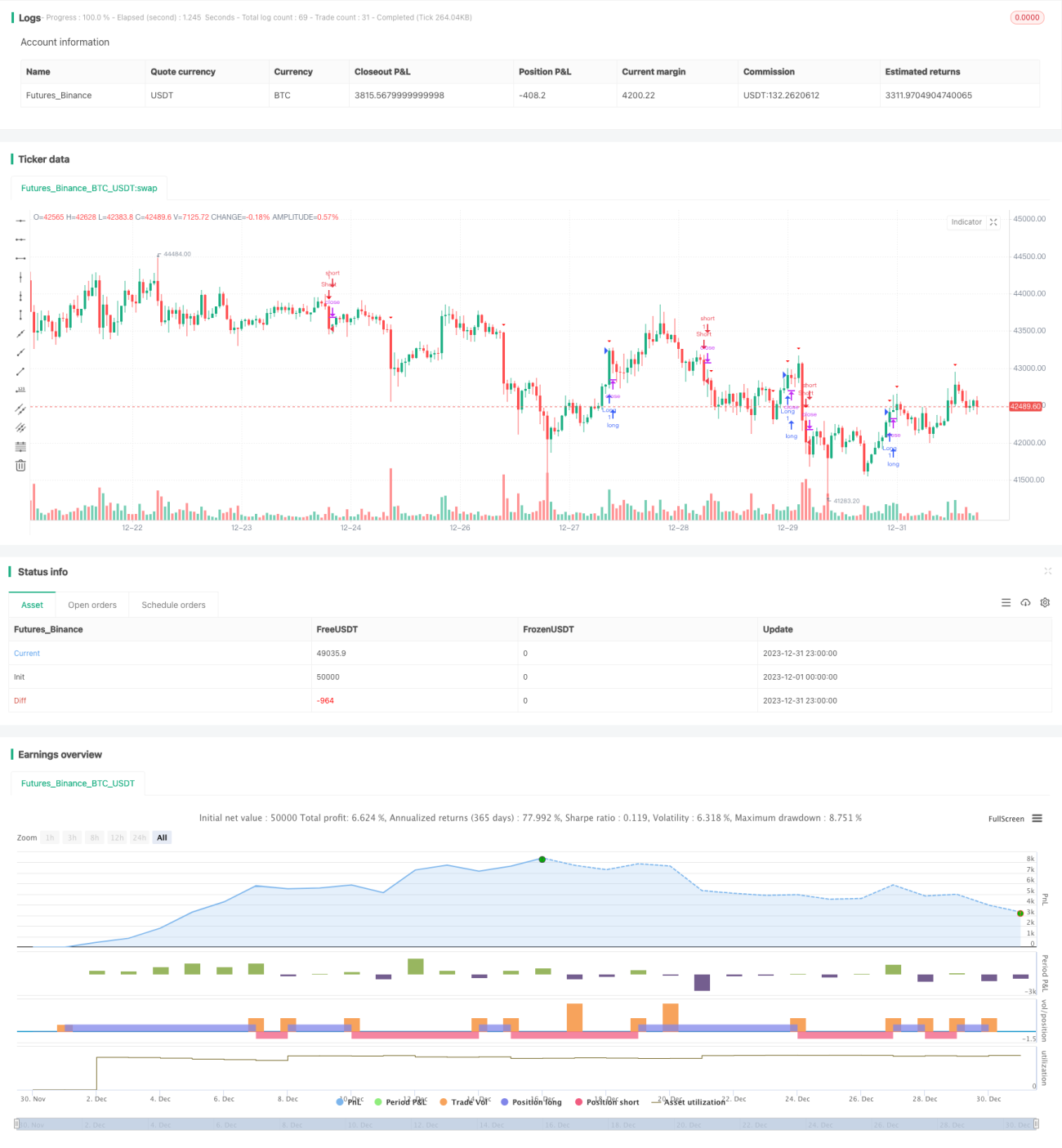

Применение стратегии прорыва и консолидации на основе полос Боллинджера

Обзор

Данная стратегия использует полосы Боллинджера для определения периода консолидации цены, а пробои – для входа и выхода. В целом стратегия основана на получении прибыли от резких движений, следующих за консолидацией цены.

Принцип стратегии

Стратегия сначала рассчитывает простую скользящую среднюю цен закрытия за 20 дней в качестве средней полосы Боллинджера и удвоенное стандартное отклонение в качестве ширины полос. Когда цена пересекает верхнюю полосу, фиксируется пробой вверх, а когда пересекает нижнюю – пробой вниз.

Когда цена колеблется между верхней и нижней полосами, это считается консолидацией. При обнаружении сигнала пробоя вверх открывается длинная позиция. Когда цена вновь пробивает нижнюю полосу, позиция закрывается. Для короткой позиции логика зеркальна.

Стоп-лосс устанавливается как удвоенное значение ATR.

Преимущества анализа

Стратегия в основном опирается на свойства консолидации и пробоя полос Боллинджера и обладает следующими преимуществами:

- Использование резких движений после консолидации даёт большой потенциал прибыли.

- Индикатор полос Боллинджера интуитивно понятен, параметры легко оптимизировать.

- Следование основному тренду позволяет избегать попыток поймать вершину или удержаться на спаде.

Анализ рисков

Стратегия также содержит некоторые риски:

- Сигналы пробоя могут быть ложными, что приведёт к убыткам.

- Слишком широкий стоп-лосс увеличивает потери по каждой сделке.

- Неправильная настройка параметров полос Боллинджера снижает эффективность индикатора.

Меры противодействия:

- Фильтровать ложные пробои с помощью объёмных индикаторов.

- Оптимизировать ширину стоп-лосса, уменьшая убыток на сделку.

- Тестировать различные параметры полос Боллинджера и выбирать оптимальные.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Ввести дополнительные индикаторы в правило определения консолидации, чтобы избежать ложных сигналов.

- Добавить фильтр тренда: открывать длинные или короткие позиции в зависимости от направления тренда.

- Использовать другие виды стоп-лоссов (например, трейлинг-стоп) для лучшего контроля риска.

Заключение

В целом стратегия относительно проста и прямолинейна: она позволяет получать значительную прибыль, улавливая накопленную энергию после консолидации цены. Простор для оптимизации широк: можно корректировать правила входа, методы стоп-лосса и т.д., чтобы добиться более стабильной доходности при контроле риска.

- 1