Краткосрочная осцилляционная стратегия на основе CCI и EMA

Обзор

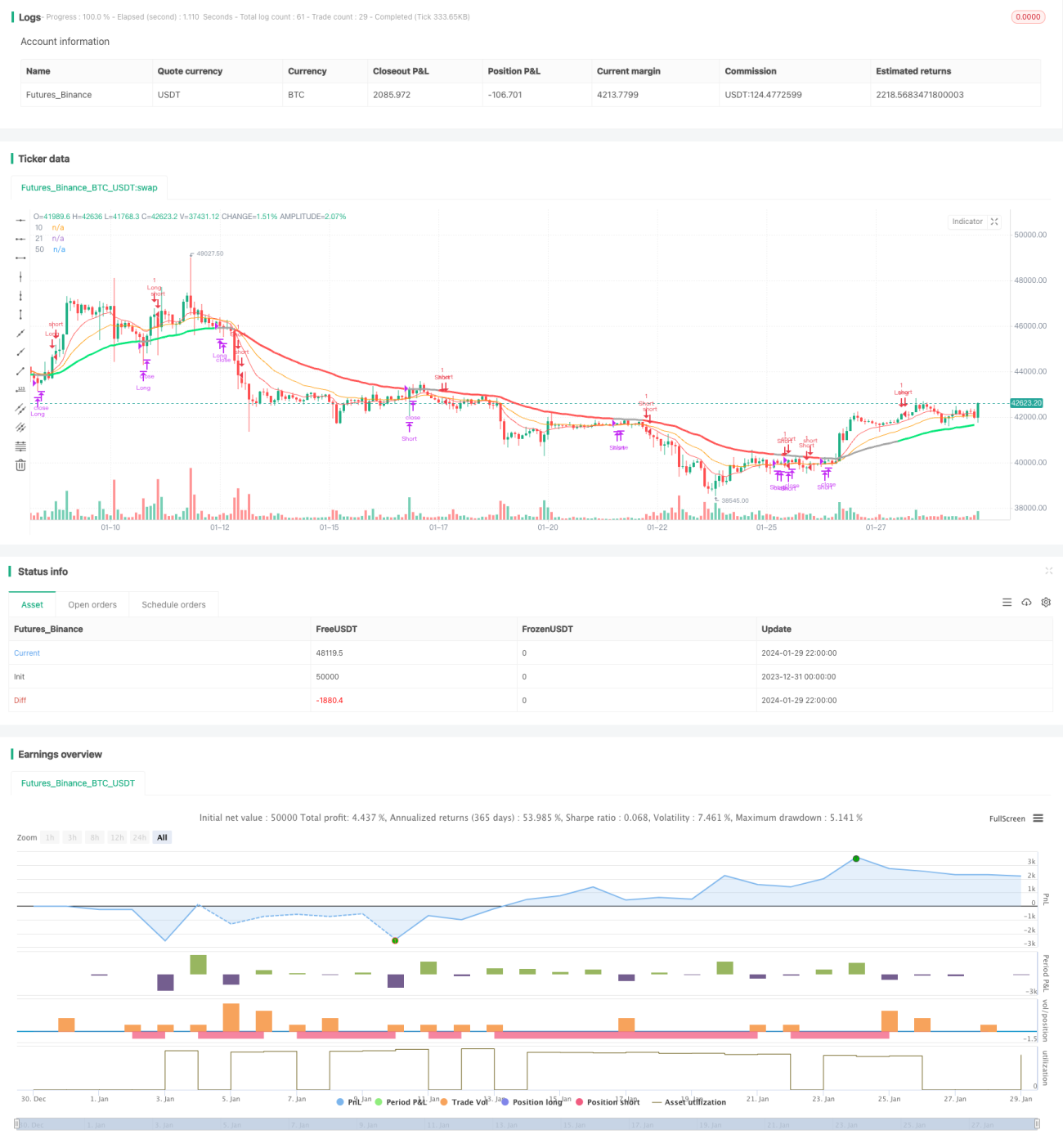

Данная стратегия представляет собой краткосрочную колебательную торговую стратегию, которая сочетает в себе индикаторы EMA и CCI для определения краткосрочных трендов и состояний перекупленности/перепроданности рынка, чтобы улавливать возможности краткосрочных ценовых колебаний.

Принцип стратегии

Стратегия в основном использует три скользящие средние: EMA 10, EMA 21 и EMA 50, а также индикатор CCI для определения моментов входа и выхода.

Логика следующая:

Когда краткосрочная скользящая средняя (EMA 10) пересекает среднесрочную (EMA 21) снизу вверх, а краткосрочная средняя находится выше долгосрочной (EMA 50), и при этом индикатор CCI больше 0, считается бычьим сигналом – открывается длинная позиция. Когда краткосрочная скользящая средняя пересекает среднесрочную сверху вниз, а краткосрочная средняя находится ниже долгосрочной, и при этом CCI меньше 0, считается медвежьим сигналом – открывается короткая позиция.

Логика закрытия позиции: закрытие происходит при повторном пересечении краткосрочной скользящей средней среднесрочной.

Преимущества стратегии

-

Сочетание системы скользящих средних и индикатора CCI позволяет эффективно определять направление краткосрочных ценовых колебаний и состояния перекупленности/перепроданности.

-

Использование золотого и мертвого пересечений скользящих средних для входа и выхода – просто и практично.

-

Параметры и настройки периода индикатора CCI достаточно разумны, что позволяет отфильтровать часть ложных сигналов.

-

Использование скользящих средних с разными временными периодами позволяет получать хорошие возможности для торговли в колебательном рынке.

Риски стратегии

-

Краткосрочная торговля характеризуется высокой волатильностью, возможны частые стоп-лоссы.

-

Неправильная настройка параметров CCI может увеличить количество ложных сигналов.

-

В периоды бокового движения рынка стратегия может давать множественные мелкие убытки.

-

Подходит только для трейдеров, предпочитающих частые краткосрочные операции, не подходит для долгосрочного удержания позиций.

Соответствующие меры по снижению рисков включают: оптимизацию параметров CCI, настройку уровней стоп-лосса, добавление фильтрующих условий и т.д.

Направления оптимизации стратегии

-

Можно протестировать различные комбинации периодов EMA и оптимизировать параметры.

-

Можно добавить другие индикаторы или фильтрующие условия для отсеивания части ложных сигналов, например, MACD, KDJ и т.д.

-

Можно использовать динамический трейлинг-стоп для контроля убытков по каждой сделке.

-

Можно комбинировать с трендовыми индикаторами более высокого временного периода, чтобы избежать торговли против основного тренда.

Заключение

В целом данная стратегия представляет собой типичный краткосрочный колебательный подход, использующий золотое/мертвое пересечение скользящих средних в сочетании с состояниями перекупленности/перепроданности по CCI для захвата краткосрочных разворотов цены. Стратегия подходит для частых краткосрочных операций, но требует готовности к определенному давлению стоп-лоссов. Оптимизация параметров и добавление фильтрующих условий могут повысить стабильность и прибыльность стратегии.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1