Стратегия следования за трендом Дончиана

Обзор

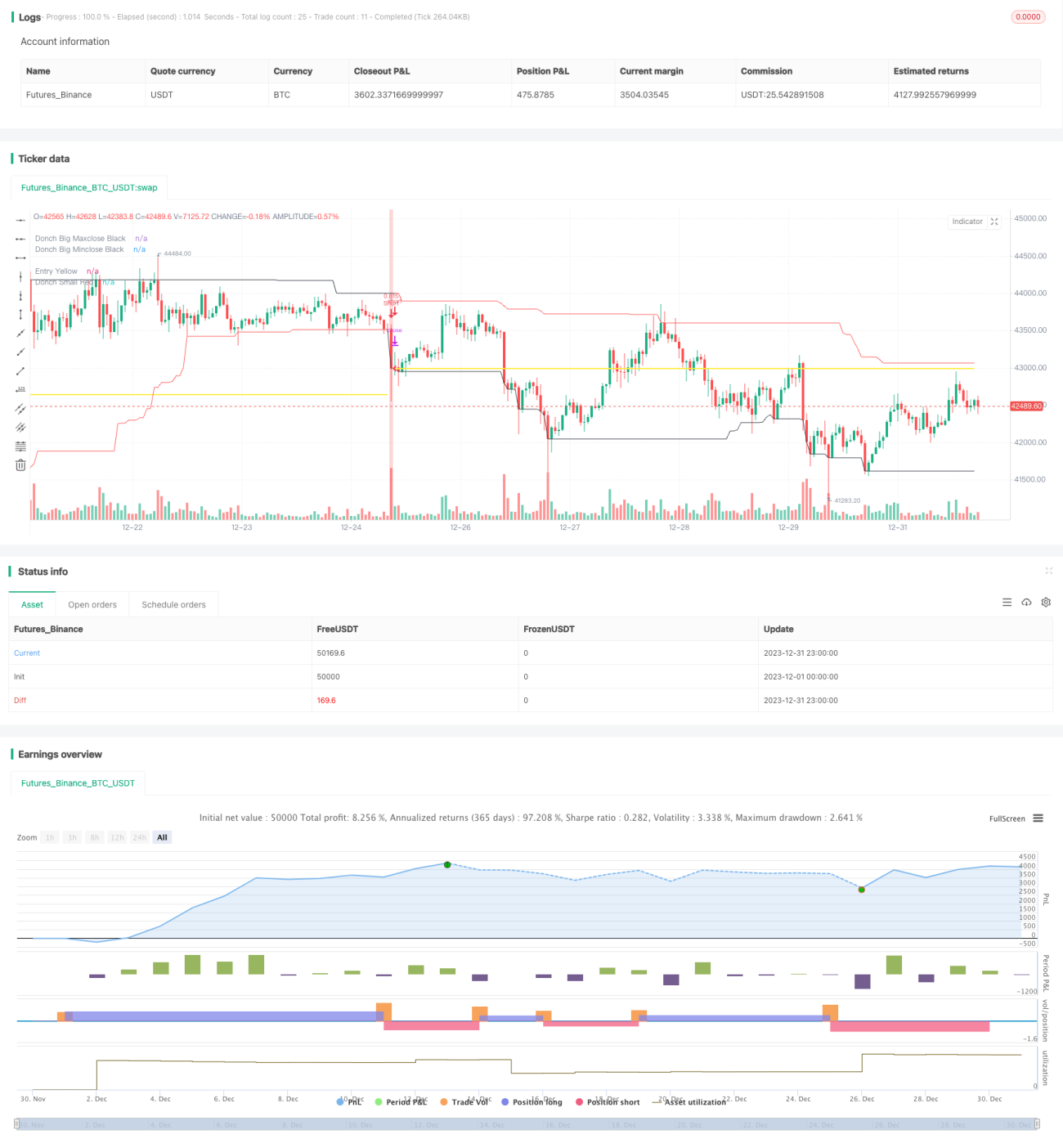

Стратегия следования за трендом Donchian разработана на основе принципов канала Дончиана, описанных в статье "Black Box Trend Following – Lifting the Veil". Стратегия использует канал Дончиана для определения ценового тренда, открывая длинные или короткие позиции при достижении ценой новых максимумов или минимумов.

Принцип стратегии

Стратегия определяет направление тренда на основе индикатора канала Дончиана. Канал Дончиана состоит из канала с более длинным периодом и канала с более коротким периодом. Когда цена пробивает канал с более длинным периодом, это считается началом тренда; когда цена пробивает канал с более коротким периодом, это считается окончанием тренда.

В частности, длина канала с более длинным периодом составляет 50 или 20 дней, а канала с более коротким периодом — 50, 20 или 10 дней. Если цена равна максимальной цене за 50 дней, открывается длинная позиция; если цена равна минимальной цене за 50 дней, открывается короткая позиция. Если цена равна минимальной цене за 20 или 10 дней, длинная позиция закрывается; если цена равна максимальной цене за 20 или 10 дней, короткая позиция закрывается.

Таким образом, комбинация двух каналов Дончиана с разными периодами позволяет определить направление входа в начале тренда и своевременно выйти из позиции с ограничением убытков при завершении тренда.

Анализ преимуществ

Основные преимущества стратегии:

-

Высокая способность улавливать тренды. Использование пробоя канала Дончиана для определения начала и окончания тренда позволяет эффективно следовать за трендом.

-

Надлежащий контроль рисков. Используется скользящий стоп-лосс для ограничения убытков по каждой сделке.

-

Гибкость настройки параметров. Можно свободно выбирать комбинации периодов каналов, адаптируясь к различным инструментам и рыночным условиям.

-

Простая и понятная логика торговли. Легко понять и реализовать.

Анализ рисков

Стратегия также имеет следующие риски:

-

Неприспособленность к боковому рынку. При отсутствии явного тренда будут частые небольшие корректировки, приводящие к убыткам от стоп-лоссов.

-

Риск ложного пробоя. После пробоя канала цена может снова откатиться, что вызовет срабатывание стоп-лосса.

-

Риск выбора периода. Неправильная настройка периодов каналов приведет к торговле на шуме.

-

Риск снижения коэффициента Шарпа. При увеличении объема позиции без корректировки размера стоп-лосса возникает риск снижения коэффициента Шарпа.

Методы решения:

-

Оптимизация параметров, выбор подходящей комбинации периодов каналов.

-

Соответствующая корректировка объема позиции и размера стоп-лосса для контроля риска.

-

Использование стратегии на инструментах и рынках с явным трендом.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтров для избежания ложных сигналов. Например, использование индикаторов объема для определения истинного пробоя.

-

Оптимизация комбинации периодов каналов и управления размером позиции для улучшения соотношения прибыли к убытку. Можно внедрить адаптивный механизм стоп-лосса.

-

Попытка оптимизации точек разрыва для поиска наилучшей комбинации параметров.

-

Внедрение алгоритмов машинного обучения для динамической оптимизации и корректировки параметров.

Заключение

Стратегия следования за трендом Donchian использует двойные каналы для определения начала и окончания ценового тренда, применяет метод следования за трендом и эффективно контролирует убытки по каждой сделке. Стратегия имеет гибкие настройки параметров, проста в реализации и является очень практичной стратегией следования за трендом. Однако следует учитывать недостаточную прибыльность на боковых рынках и риски, связанные с выбором параметров. Дальнейшая оптимизация позволит добиться лучших результатов.

- 1