Рекурсивная стратегия торговли с моментумом

Обзор

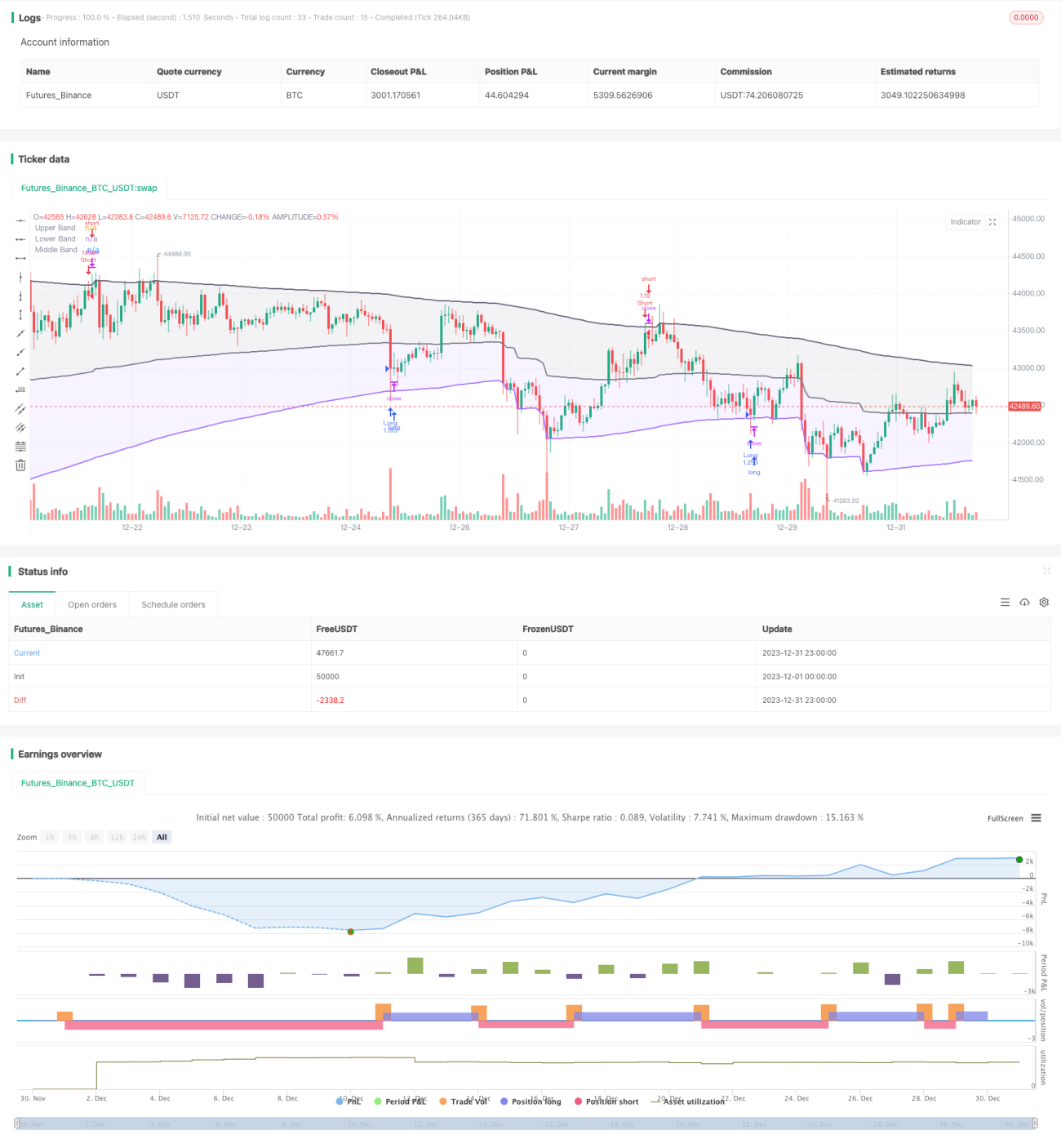

Данная стратегия основана на рекурсивном ленточном индикаторе, разработанном alexgrover, и сочетает в себе трендовое следование и пробой. Стратегия использует рекурсивный ленточный индикатор для определения ценового тренда и ключевых уровней поддержки/сопротивления, а также фильтрует ложные пробои с помощью импульсных условий, обеспечивая редкие, но качественные входы.

Принцип стратегии

Расчет рекурсивного ленточного индикатора

Рекурсивный ленточный индикатор состоит из верхней ленты, нижней ленты и средней линии. Расчет ведется следующим образом:

Верхняя лента = max(верхняя лента предыдущей свечи, цена закрытия + n * волатильность)

Нижняя лента = min(нижняя лента предыдущей свечи, цена закрытия - n * волатильность)

Средняя линия = (верхняя лента + нижняя лента) / 2

Где n — масштабирующий коэффициент, а волатильность может быть выбрана в виде ATR, стандартного отклонения, канала средней цены или специального метода RFV. Параметр длины управляет чувствительностью индикатора: чем больше значение, тем реже индикатор срабатывает.

Правила торговли по стратегии

Стратегия сначала проверяет, устойчиво ли направление нижней ленты вверх и направление верхней ленты вниз, чтобы отсеять ложные пробои.

Когда цена пробивает нижнюю ленту вниз, открывается длинная позиция; когда цена превышает верхнюю ленту, открывается короткая позиция.

Кроме того, стратегия включает логику стоп-лосса.

Анализ преимуществ

Преимущества стратегии:

- Использование рекурсивной структуры обеспечивает эффективный расчет индикатора, избегая повторных вычислений.

- Настраиваемые параметры индикатора позволяют адаптироваться к различным рыночным условиям.

- Сочетание трендового подхода и пробоя позволяет избежать ложных пробоев.

- Фильтрация по импульсным условиям гарантирует качество торговых сигналов.

Анализ рисков

Стратегия также сопряжена с определенными рисками:

- Неправильная настройка параметров может привести к слишком частой торговле или низкому качеству сигналов.

- При изменении тренда на старших таймфреймах возможны значительные убытки.

- Недостаточный контроль проскальзывания в экстремальных рыночных условиях может увеличить потери.

Эти риски можно контролировать путем оптимизации параметров, установки стоп-лоссов и увеличения запаса на проскальзывание.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Объединение индикаторов с нескольких таймфреймов для торговли на основе мультивременного анализа.

- Добавление модуля машинного обучения для адаптивной оптимизации параметров.

- Внедрение количественного корреляционного анализа для поиска наилучших комбинаций параметров.

- Использование глубокого обучения для прогнозирования ценовых траекторий, повышая точность сигналов.

Заключение

В целом, данная стратегия представляет собой очень практичный и эффективный метод трендового следования. Она сочетает рекурсивную структуру для экономии вычислительных ресурсов, использует трендовые уровни поддержки/сопротивления для определения общего направления тренда и добавляет импульсные условия для фильтрации ложных пробоев, тем самым обеспечивая качество торговых сигналов. При правильной настройке параметров и контроле рисков можно добиться хороших результатов. Стратегия заслуживает дальнейшего изучения и оптимизации для адаптации к более сложным рыночным условиям.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// Original indicator by alexgrover

strategy('Extended Recursive Bands Strategy', overlay=true, commission_type=strategy.commission.percent,commission_value=0.06,default_qty_type =strategy.percent_of_equity,default_qty_value = 100,initial_capital =1000)

length = input.int(260, step=10, title='Length')- 1