Экстремальная стратегия Noro на основе трендовых скользящих средних

Обзор

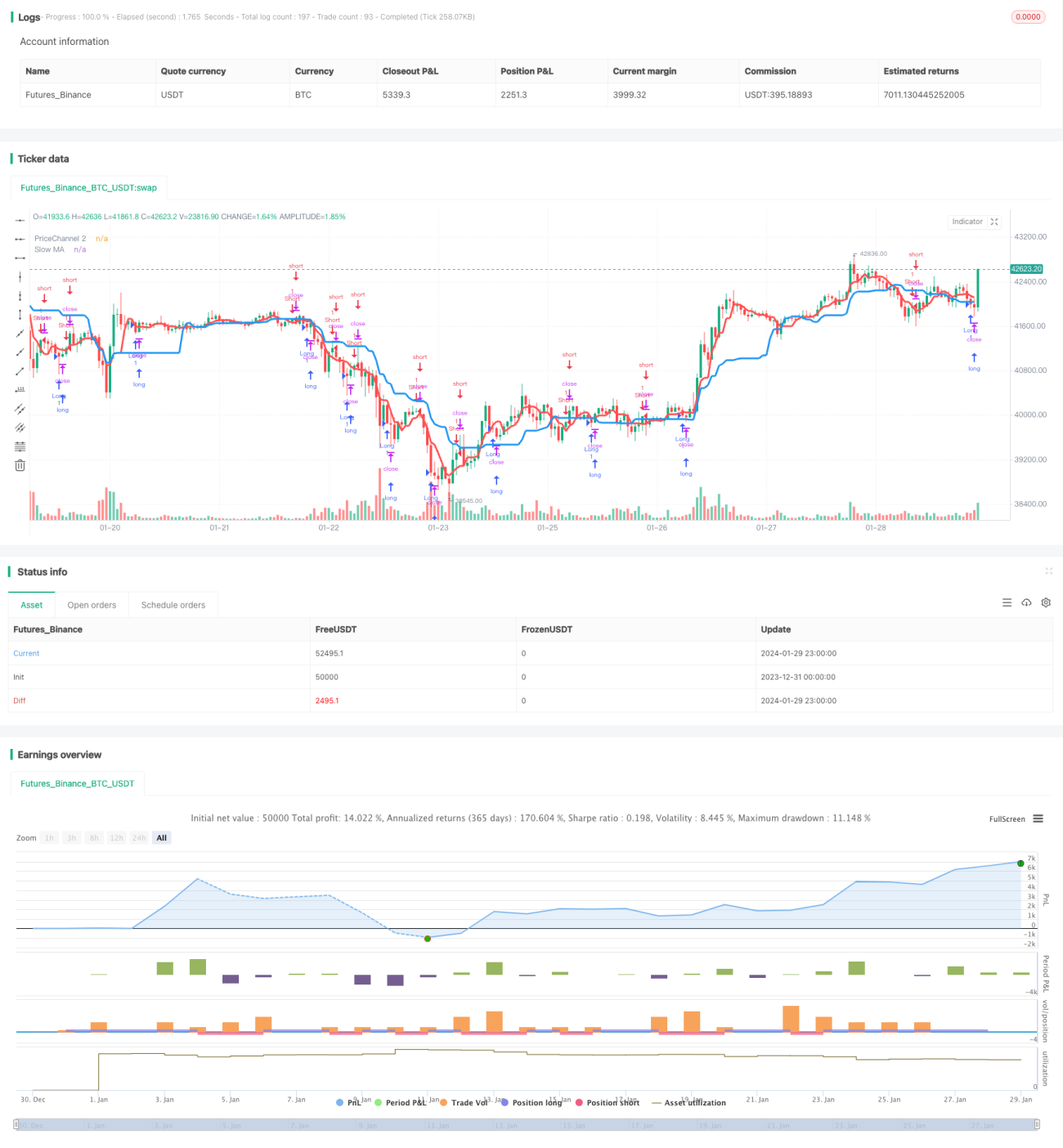

Данная стратегия использует два скользящих средних для определения направления тренда и моментов для открытия длинных и коротких позиций. Медленная скользящая средняя (синяя линия) используется для определения общего направления тренда, а быстрая скользящая средняя (красная линия) в сочетании с ценовым каналом – для выявления моментов входа в длинные и короткие позиции.

Принцип стратегии

-

Рассчитываются два скользящих средних: медленное с периодом 21 (для определения общего тренда) и быстрое с периодом 5 (в сочетании с ценовым каналом для поиска торговых моментов).

-

Определяется, пробила ли текущая цена ценовой канал предыдущего периода. Если цена пробивает канал, это считается торговой возможностью.

-

Анализируется направление и количество свечей. Если последние N свечей являются медвежьими, возможен сигнал на покупку; если последние N свечей являются бычьими, возможен сигнал на продажу. Количество N задается параметром Bars.

-

С учетом всех вышеперечисленных факторов формируется сигнал на вход. Если движение цены совпадает с направлением медленной скользящей средней, а быстрая скользящая средняя или ценовой канал подают сигнал, и при этом свечи соответствуют условиям, выдается торговый сигнал.

Преимущества стратегии

-

Использование системы двух скользящих средних позволяет эффективно отслеживать направление тренда.

-

Сочетание быстрой скользящей средней с ценовым каналом позволяет заблаговременно обнаруживать точки пробоя и вовремя входить в сделку.

-

При подаче сигнала учитываются направление и количество свечей, что позволяет избежать попадания в ловушку при развороте рынка.

-

Параметры скользящих средних можно свободно настраивать, что делает стратегию применимой для разных инструментов и таймфреймов.

Риски стратегии и способы их устранения

-

Двойные скользящие средние часто дают ложные сигналы во флэте. Для их отсеивания можно использовать индикаторы спреда или ATR, чтобы избегать торговли в период консолидации.

-

Возможны попадания в ловушку при аномальном движении рынка. Необходимо устанавливать соответствующие стоп-лоссы для снижения убытков по каждой сделке.

-

Абсолютно избежать разворотов невозможно. Мы продолжим оптимизировать механизмы и параметры для повышения стабильности стратегии.

Направления оптимизации стратегии

-

Добавление вспомогательных индикаторов, таких как ADX, MACD и др., для исключения ложных сделок во флэте.

-

Динамическая корректировка стоп-лосса. Можно рассчитывать ожидаемый риск на основе ATR и устанавливать разумное соотношение стоп-лосса.

-

Оптимизация адаптивности параметров. Возможно применение методов машинного обучения для автоматической настройки параметров.

-

Тонкая настройка параметров в зависимости от особенностей инструмента. Например, для криптовалют подходят более короткие периоды.

Заключение

В целом стратегия отлично подходит для отслеживания трендовых движений. Она также добавляет некоторое количество возможностей для торговли на пробоях. При разумной оптимизации стратегия может стабильно работать на большем количестве рынков. Мы продолжим её совершенствовать, стремясь превратить её в коммерческую качественную количественную стратегию.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1