Стратегия двойного трейлинг-стопа на основе ATR

Обзор

Стратегия двойного трейлинг-стопа на основе ATR (среднего истинного диапазона) — это краткосрочная торговая стратегия, основанная на индикаторе ATR. Стратегия одновременно устанавливает две линии стоп-лосса: быструю линию ATR и медленную линию ATR, определяя моменты входа и выхода на основе их пересечения. Стратегия проста и понятна, быстро реагирует на изменения и подходит для рынков с высокой волатильностью.

Принцип стратегии

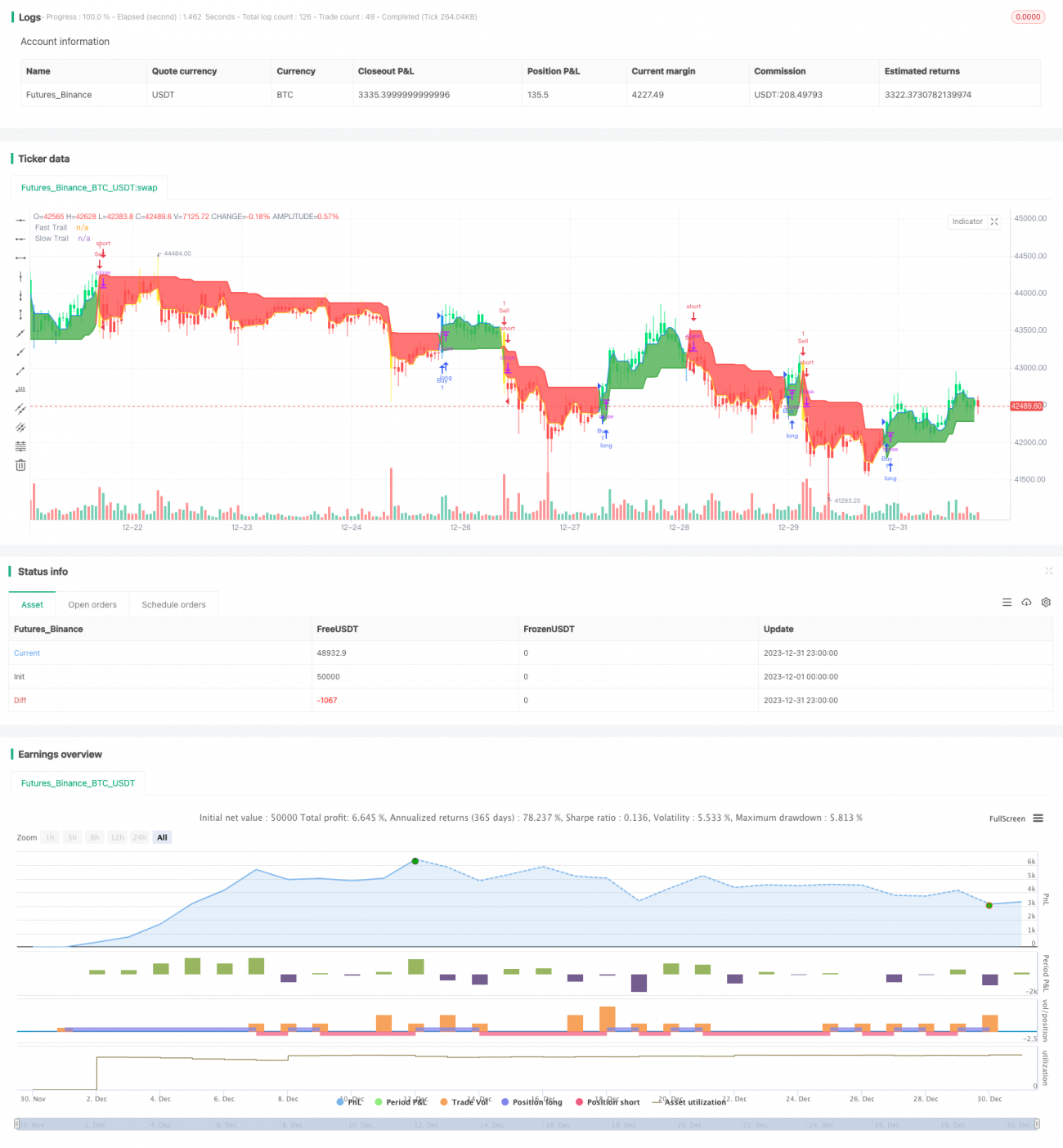

Стратегия использует индикатор ATR для установки двух линий стоп-лосса. Первая — быстрая линия ATR с коротким периодом ATR и малым множителем, обеспечивающая быструю реакцию. Вторая — медленная линия ATR с длинным периодом ATR и большим множителем, выполняющая роль фильтра. Когда быстрая линия ATR пересекает медленную линию ATR снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу. Таким образом, пересечение двух линий ATR определяет вход и выход, что позволяет эффективно контролировать стоп-лосс.

Конкретная логика работы: рассчитываются быстрая и медленная линии ATR; если цена быстрой линии выше медленной, используется трейлинг-стоп по быстрой линии, в противном случае — по медленной. Цвет свечей указывает на текущую используемую линию стопа: зелёный и синий — быстрая линия, красный и жёлтый — медленная линия. Когда рыночная цена касается линии стопа, происходит выход из позиции.

Преимущества

Стратегия двойного трейлинг-стопа на основе ATR обладает следующими преимуществами:

- Простая и понятная логика работы, легко реализуется.

- Быстро реагирует на изменения рынка, подходит для рынков с высокой волатильностью.

- Двойной стоп-лосс на основе ATR контролирует риск, эффективно ограничивая убытки.

- Параметры ATR настраиваемы, можно регулировать величину стопа.

- Визуализация цвета свечей наглядно показывает состояние стоп-лосса.

Анализ рисков

Стратегия также имеет некоторые риски:

- Возможна избыточная частота торговли.

- ATR плохо адаптируется к кривым, что может привести к увеличению убытков.

- Неспособность эффективно отфильтровать фазы флэта и тренда на рынке.

Эти риски можно снизить путём оптимизации периода ATR, настройки множителя ATR и использования дополнительных фильтров.

Направления оптимизации

Стратегия двойного трейлинг-стопа на основе ATR может быть дополнительно оптимизирована в следующих направлениях:

- Оптимизация параметров ATR, настройка величины стопа.

- Добавление фильтрующих индикаторов для исключения неэффективных сделок, например, скользящих средних для определения тренда.

- Добавление условий открытия позиции для предотвращения ложных сделок, например, индикаторов объёма.

- Добавление механизмов выхода по времени удержания позиции, чтобы избежать слишком частой торговли.

Заключение

Стратегия двойного трейлинг-стопа на основе ATR в целом проста для понимания и реализации, особенно подходит для сценариев с высокой волатильностью, позволяя эффективно контролировать риски. У неё также большой потенциал для оптимизации за счёт настройки параметров и добавления фильтров. Это рекомендуемая краткосрочная стратегия.

- 1