Невидимый шторм при прорыве и откате

Обзор

Стратегия «Невидимый шторм на откате после пробоя» (Breakback Storm Strategy) специально разработана для использования возможностей входа в рынок после пробоя цены с последующим откатом, чтобы на коротких временных интервалах улавливать скрытые возможности резкого роста, возникающие во время отката. Она объединяет определение тренда и сигналы разворота, открывая длинные позиции, когда цена после пробоя новых максимумов откатывается к предыдущему уровню поддержки; и открывая короткие позиции, когда цена после пробоя новых минимумов возвращается к предыдущему уровню сопротивления. Стратегия использует строгую фильтрацию пробоев, избегая большинства ложных пробоев и тем самым обеспечивая качество входа.

Принцип стратегии

Данная стратегия в основном основана на двух триггерных сигналах: пробой недавних максимумов на долгосрочном таймфрейме и паттерн отката на краткосрочном. В частности, стратегия сначала требует, чтобы цена пробила максимум за 80 периодов, что указывает на восходящий тренд с более долгосрочной перспективы. Во-вторых, требуется, чтобы цена пробила максимум следующего дня, формируя восходящий пробой на краткосрочном таймфрейме. Когда на следующий день после пробоя цена откатывается и опускается до минимума предыдущего дня, формируется сигнал на покупку.

Принцип сигнала на продажу симметричен: требуется пробой недавних минимумов в сочетании с откатом к максимуму. Сначала определяется, что на долгосрочном таймфрейме рынок находится в нисходящем тренде, затем на краткосрочном происходит нисходящий пробой, и когда цена возвращается к максимуму предыдущего дня, формируется сигнал на продажу.

Такая комбинация позволяет эффективно отфильтровывать возможности ложных пробоев, гарантируя правильное направление входа. Точка входа, в свою очередь, использует возможность отката на краткосрочном таймфрейме, открывая позицию вблизи предыдущего минимума (или максимума) разворота, избегая середины разворота и захватывая основную часть последующего движения.

Анализ преимуществ

Эта стратегия, сочетающая двустороннюю торговлю и концепцию пробоя, обладает следующими значительными преимуществами:

- Фильтрация пробоев обеспечивает правильность направления торговли.

- Точка входа на откате обеспечивает хорошее соотношение риска и прибыли.

- Выход по времени учитывает как фиксацию прибыли, так и контроль риска.

В частности, долгосрочный фильтр на 80 периодов позволяет избежать большинства ложных пробоев на краткосрочных графиках. Метод пробоя максимума (или минимума) следующего дня надежно захватывает краткосрочный тренд. Такой качественный сигнал на вход гарантирует правильность направления сделки.

Установка точки входа вблизи точки разворота предыдущего дня оставляет достаточное пространство для стоп-лосса, а также позволяет захватить основную часть движения в середине разворота. Это обеспечивает стабильную прибыльность стратегии.

Наконец, механизм временного выхода учитывает как факторы прибыли, так и контроль риска, уменьшая влияние субъективных эмоций трейдера на реализацию стратегии за счет предопределения результатов по прибыли/убытку.

Риски и их решение

Однако данная стратегия также сопряжена с определенными рисками:

- Концентрация точек входа во времени, что может приводить к взаимному блокированию сигналов.

- Частая смена направлений (лонг/шорт), увеличивающая торговые издержки.

- Недостаточная волатильность разворота, что может затруднить получение прибыли.

Первый риск в основном связан с установкой времени входа. Когда на рынке одновременно возникают восходящее и нисходящее движения, может возникнуть конфликт сигналов на вход. Это может привести к невозможности войти ни в одну из сторон.

Эту проблему можно решить путем настройки параметров фильтрации и установки минимальной величины пробоя, чтобы избежать слишком плотного появления сигналов с обеих сторон.

Второй риск связан с частыми разворотами. Когда рынок входит в фазу множественных колебаний, смена покупок и продаж может стать слишком частой. Это увеличивает торговые издержки и фактические убытки.

Сократить ненужные переключения между покупками и продажами можно путем настройки параметров времени удержания позиции и размера стоп-лосса.

Наконец, волатильность разворота после пробоя может быть недостаточной для предоставления достаточного пространства для получения прибыли. Обычно это происходит в периоды консолидации рынка. Комбинируя с определением тренда на более долгосрочных таймфреймах, можно избегать таких консолидационных возможностей, обеспечивая качество сделок.

Оптимизация стратегии

Основываясь на приведенном выше анализе, данную стратегию можно оптимизировать по следующим направлениям:

- Добавление механизма фиксации прибыли.

- Комбинирование с индикаторами волатильности.

- Учет сезонных возможностей.

Во-первых, можно дополнительно использовать скользящий трейлинг-стоп или фиксацию прибыли при пробое новых максимумов (или минимумов). Это позволит зафиксировать большую часть прибыли, избегая убытков после разворота.

Кроме того, можно использовать индикаторы волатильности, такие как ATR, RVI, для определения режима колебаний рынка. Это позволит отфильтровывать периоды с недостаточными торговыми возможностями, сокращая количество неоправданных сделок.

Наконец, можно также обращать внимание на циклические тренды, такие как сезонные изменения. Такие долгосрочные возможности могут предоставить большее пространство для движения тренда, избегая некоторых побочных эффектов.

Заключение

В целом, стратегия «Невидимый шторм на откате после пробоя» направлена на захват возможностей краткосрочного разворота тренда после его пробоя. Сочетая долгосрочный фильтр тренда, краткосрочные сигналы разворота, подтверждение пробоя и вход на откате, она предоставляет мощную основу для торговли откатами в рамках большого тренда. При оптимизации с помощью соответствующих методов фиксации прибыли, индикаторов волатильности и сезонных фильтров такая основа может генерировать стабильную прибыль в различных рыночных условиях.

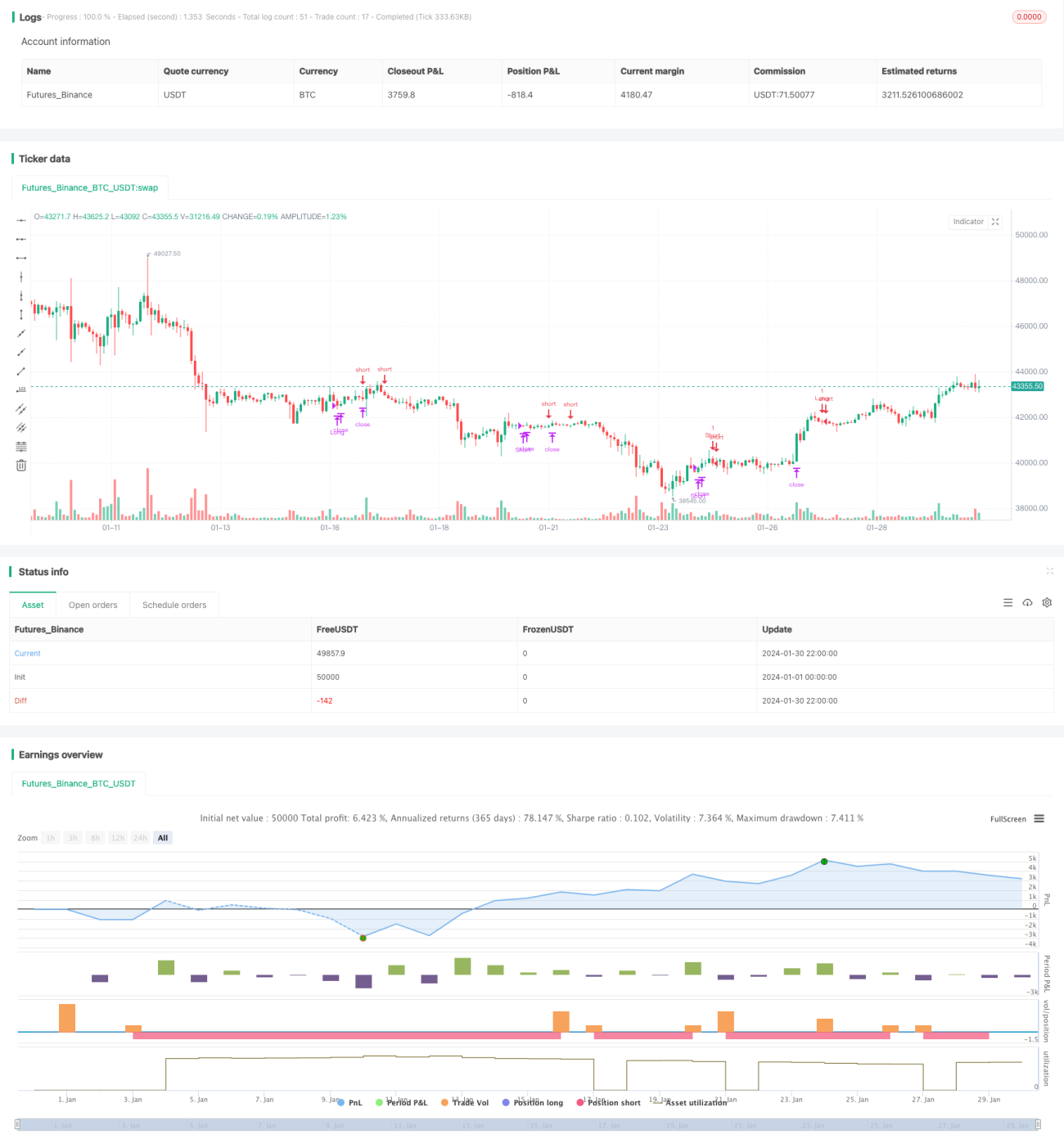

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1