Стратегия покупки при пробое KDJ бычьей свечой

Обзор

Стратегия покупки при прорыве линии KDJ вверх основана на индикаторе KDJ и представляет собой количественную торговую стратегию. Данная стратегия в основном использует «золотое пересечение» линий J и D индикатора KDJ для формирования сигнала на покупку, открывая длинную позицию, когда линия J пересекает линию D вверх. Стратегия довольно проста, легка в реализации и подходит для начинающих в количественной торговле.

Принцип стратегии

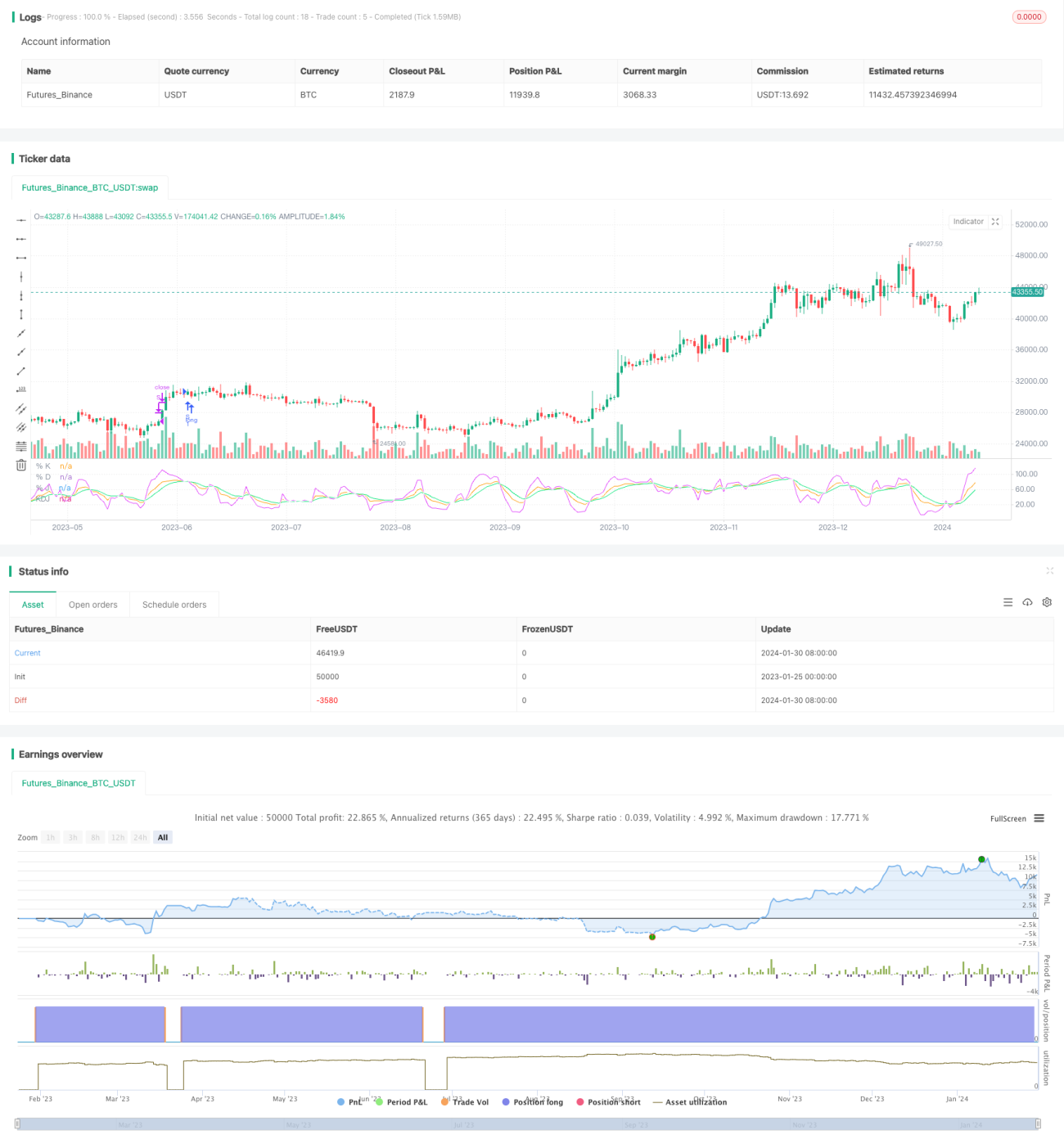

Основным техническим индикатором, используемым в данной стратегии, является индикатор KDJ. Индикатор KDJ включает три линии: K, D и J.

Значение K = (Цена закрытия текущего дня - Минимальная цена за N дней) ÷ (Максимальная цена за N дней - Минимальная цена) × 100;

Значение D = M-дневная скользящая средняя значения K;

Значение J = 3K - 2D.

Согласно настройкам индикатора KDJ, когда значение J пересекает значение D вверх, это указывает на разворот цены вверх, и можно открывать длинную позицию; когда значение J пересекает значение D вниз, это указывает на разворот цены вниз, и можно открывать короткую позицию.

Данная стратегия использует вышеуказанное правило: при пересечении линией J линии D вверх, то есть при формировании «золотого креста», это считается сигналом на покупку, и открывается длинная позиция. Сигнал выхода — когда линия J превышает 100, закрывается длинная позиция.

Преимущества стратегии

-

Использование индикатора KDJ для определения момента покупки: данный индикатор комплексно учитывает информацию о росте и падении цены, что является достаточно надежным.

-

Правила определения сигналов стратегии просты и понятны, легко реализуемы, что подходит для начинающих в количественной торговле.

-

Применяется стратегия тейк-профита и стоп-лосса, что позволяет эффективно контролировать риски.

-

Параметры стратегии имеют большой потенциал для оптимизации, реализация гибкая.

Риски стратегии

-

Индикатор KDJ может формировать ложные сигналы, что может привести к убыткам.

-

После покупки краткосрочная коррекция рынка может привести к срабатыванию стоп-лосса, и стратегия не сможет уловить крупный тренд.

-

Неправильная настройка параметров может привести к частым сделкам или нечетким сигналам.

-

Необходимо учитывать влияние торговых издержек на общую прибыль.

Основные методы контроля рисков: разумная оптимизация параметров, отслеживание усиления индекса,适当放宽止损范围 и т.д.

Направления оптимизации

-

Оптимизировать параметры KDJ для поиска наилучшей комбинации параметров.

-

Добавить фильтрующие условия для избежания ложных сигналов. Можно комбинировать с другими индикаторами или паттернами для фильтрации.

-

Можно выбирать различные настройки параметров в зависимости от типа рынка (бычий/медвежий).

-

Можно适当放宽 величину стоп-лосса, чтобы уменьшить вероятность срабатывания стоп-лосса.

-

Можно комбинировать анализ с такими индикаторами, как объем торгов, чтобы избежать попадания в ловушку.

Заключение

Стратегия покупки при прорыве линии KDJ вверх в целом довольно проста и практична, легка в освоении и реализации, особенно подходит для начинающих в количественной торговле. Данная стратегия имеет определенные торговые преимущества, но также несет некоторые риски, которые требуют целенаправленной оптимизации, чтобы полностью раскрыть ценность стратегии. В целом, данная стратегия заслуживает углубленного изучения и применения.

- 1