Краткосрочная торговая стратегия на основе RSI и SMA

Обзор

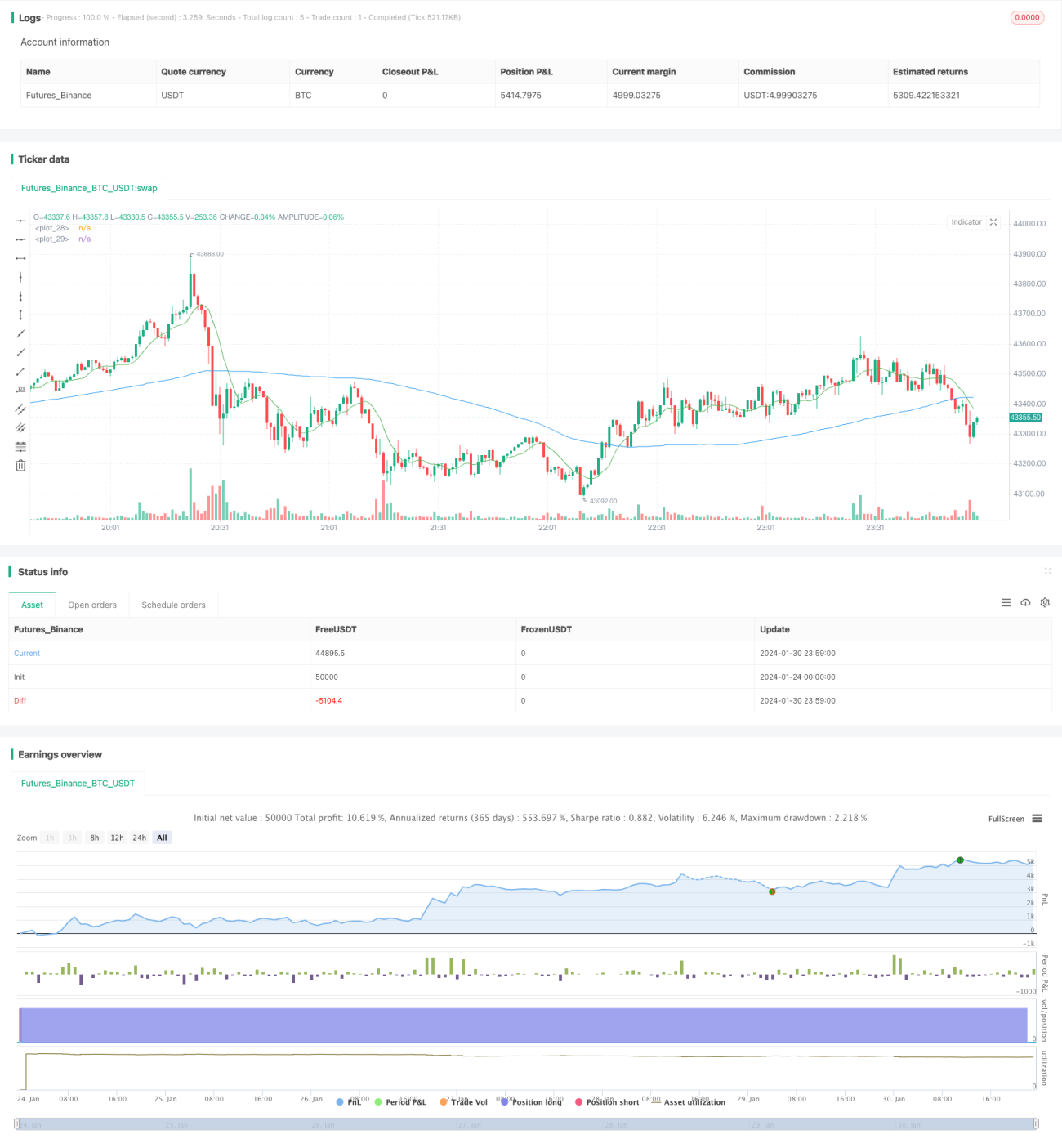

Данная стратегия называется «Краткосрочные изменения RSI и SMA в процентах». Она использует такие популярные технические индикаторы, как RSI и скользящие средние, для определения точек входа и выхода из сделок. RSI — это осциллятор импульса в диапазоне от 0 до 100, который показывает перекупленность или перепроданность рынка. SMA — простая скользящая средняя, отражающая краткосрочные и долгосрочные тренды цен. Стратегия строит сигналы входа и выхода на основе этих двух индикаторов; бэктестинг показывает, что она может давать хорошие результаты.

Принцип стратегии

Когда RSI превышает 50, это рассматривается как бычий сигнал. Это указывает на то, что рынок находится в зоне от нейтральной до бычьей. Когда 9-дневная SMA выше 100-дневной SMA, это означает, что краткосрочный тренд сильнее долгосрочного, и можно открывать длинную позицию. Кроме того, если изменение цены относительно краткосрочной 9-дневной SMA превышает 6%, это указывает на ускорение краткосрочного тренда и также является сигналом для входа.

Если длинная позиция уже открыта, стратегия использует параболический стоп-лосс для фиксации прибыли. Она применяет скользящий стоп с заданным процентом, и позиция закрывается при откате цены.

Анализ преимуществ

Стратегия сочетает трендовые индикаторы и индикаторы перекупленности/перепроданности, что позволяет входить в рынок при достаточно четком тренде и избегать периодов разворота, значительно снижая риски. Стоп-лосс также фиксирует прибыль, предотвращая её полное исчезновение при развороте тренда.

Результаты бэктестинга показывают, что стратегия способна получать прибыль на четких краткосрочных трендах и показывает хорошие результаты. Она подходит инвесторам, предпочитающим высокочастотную торговлю.

Анализ рисков

Стратегия основана на таких индикаторах, как RSI и SMA, которые обладают определённой задержкой. В случае резкого разворота рынка из-за внезапных событий стратегия может не успеть выйти из позиции, что приведёт к значительным убыткам.

Кроме того, высокочастотная торговля сопряжена с более высокими торговыми издержками. Если частота сделок слишком высока, накопленные комиссии могут снизить прибыль.

Направления оптимизации

Стратегию можно дополнить большим количеством индикаторов для определения сигналов входа и выхода, например, добавить индикатор объёма для исключения ложных пробоев. Стоп-лосс также можно сделать более гибким, учитывая волатильность рынка.

Кроме того, можно оптимизировать параметры торговых инструментов и временных периодов для поиска наилучшего сочетания. Также возможно рассмотреть межпериодную торговлю: использовать старший таймфрейм для определения направления тренда, а младший — для входа в сделку.

Заключение

Стратегия «Краткосрочные изменения RSI и SMA в процентах» комплексно использует такие популярные технические индикаторы, как RSI и SMA, для построения краткосрочной торговой стратегии. Она позволяет получать прибыль на чётких краткосрочных трендах и имеет стоп-лосс для фиксации прибыли. Данная стратегия подходит инвесторам, предпочитающим высокочастотную торговлю, но требует осторожности в отношении риска резкого разворота рынка. Дальнейшая оптимизация может улучшить её результаты.

- 1