Стратегия на основе пересечения динамических скользящих средних

Обзор

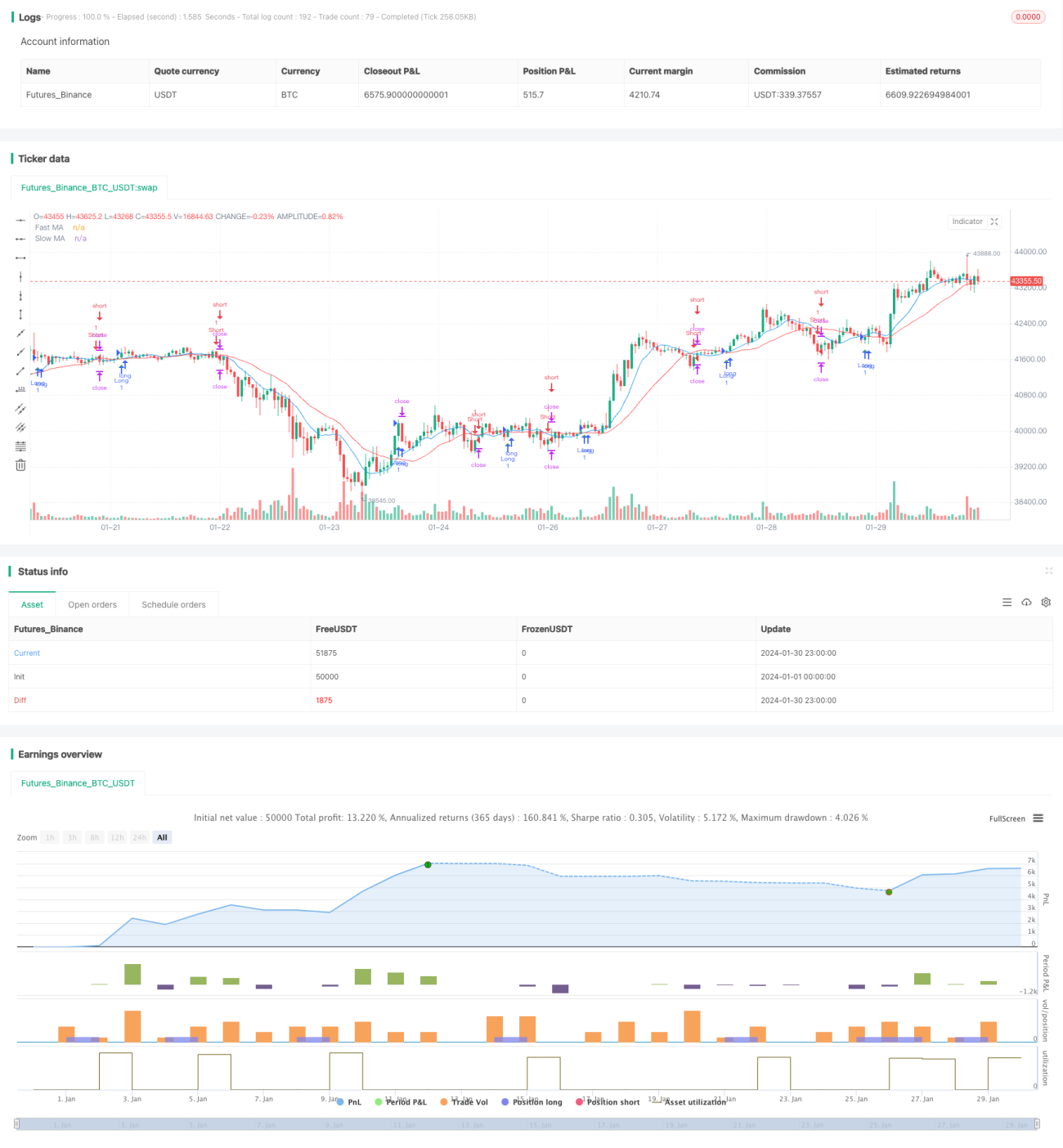

Динамическая стратегия пересечения скользящих средних (Dynamic Moving Average Crossover Strategy) является типичной стратегией следования за трендом. Она вычисляет быструю скользящую среднюю (Fast MA) и медленную скользящую среднюю (Slow MA) и генерирует сигналы на покупку и продажу при их пересечении, чтобы улавливать поворотные точки рыночного тренда.

Принцип стратегии

Основная логика стратегии: когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на продажу.

Скользящие средние эффективно фильтруют рыночный шум и улавливают ценовые тренды. Быстрая скользящая средняя более чувствительна и своевременно реагирует на изменения тренда; медленная скользящая средняя более стабильна и эффективно отсеивает краткосрочные колебания. Когда быстрая и медленная скользящие средние образуют «золотой крест» (пересечение снизу вверх), это указывает на начало бычьего рынка; когда образуется «крест смерти» (пересечение сверху вниз) – на начало медвежьего.

Стратегия немедленно подает торговые сигналы при пересечении скользящих средних, используя метод следования за трендом для получения значительной прибыли. Одновременно устанавливаются уровни стоп-лосса и тейк-профита для строгого контроля рисков.

Анализ преимуществ

- Стратегия показывает хорошие результаты при бэктестинге, позволяя захватывать крупные движения тренда.

- Пересечение скользящих средних дает четкие сигналы, легко реализуется на практике.

- Наличие стоп-лосса и тейк-профита обеспечивает строгий контроль рисков.

Анализ рисков

- Высокая вероятность ошибочных сигналов, приводящих к значительным убыткам.

- Частые сделки, короткий период удержания позиций.

- Требуется разумный подбор параметров.

Улучшить результаты можно путем оптимизации параметров, корректировки периодов скользящих средних или добавления фильтров.

Направления оптимизации

- Настройка параметров скользящих средних для поиска оптимальной комбинации.

- Добавление фильтрующих условий, таких как индикаторы объема, для уменьшения ложных сигналов.

- Оптимизация установок стоп-лосса и тейк-профита.

- Комбинирование с другими индикаторами для оценки направления тренда.

Заключение

Динамическая стратегия пересечения скользящих средних в целом показывает хорошие результаты. Ее эффективность можно дополнительно улучшить путем настройки параметров и оптимизации. Стратегия проста в реализации и подходит для практического обучения новичков. Однако следует учитывать риск ложных сигналов – для достижения лучших результатов рекомендуется дополнять стратегию другими индикаторами.

- 1