Комбинированная стратегия двойного фактора разворота и пробоя диапазона

Обзор

Данная стратегия представляет собой комбинированную двухфакторную стратегию, управляемую фактором разворота и канальным фактором. Она реализует наложение множества факторов и позволяет использовать преимущества стратегии в различных рыночных условиях.

Принцип стратегии

Стратегия состоит из двух подстратегий:

-

Стратегия разворота 123: Если цена закрытия падает два дня подряд, а сегодняшняя цена закрытия пробивает минимум предыдущих двух дней, и при этом быстрая линия 9-дневного стохастического осциллятора пересекает медленную линию снизу вверх, открывается длинная позиция. Если цена закрытия растет два дня подряд, а сегодняшняя цена закрытия пробивает максимум предыдущих двух дней, и при этом быстрая линия 9-дневного стохастического осциллятора пересекает медленную линию сверху вниз, открывается короткая позиция.

-

Полосовой фильтр: Рассчитывается полосовой индикатор за определенный период. Когда значение индикатора превышает определенный порог, открывается длинная позиция; когда значение индикатора ниже определенного порога, открывается короткая позиция.

Комбинированный сигнал: если обе подстратегии (разворота 123 и полосовой фильтр) дают сигнал на покупку, открывается длинная позиция; если обе дают сигнал на продажу, открывается короткая позиция; в противном случае позиция закрывается.

Преимущества стратегии

- Двухфакторное управление, высокая адаптивность к рынку, возможность получения прибыли в различных рыночных условиях.

- Стратегия разворота 123 позволяет улавливать развороты в боковом движении.

- Полосовой фильтр отслеживает тренд на четко выраженном трендовом рынке.

- Комбинированный сигнал подтверждает сделки, снижая вероятность ошибочных входов.

Анализ рисков

- Неправильная настройка параметров может привести к чрезмерно частым сделкам.

- Возможны множественные убытки в боковом рынке.

- Необходимо учитывать влияние торговых комиссий.

Направления оптимизации

- Корректировка параметров полосового фильтра для улучшения расчета индикатора.

- Настройка параметров стратегии разворота 123 для оптимизации определения разворотов при покупке/продаже.

- Внедрение механизма стоп-лосса для контроля убытков по одной сделке.

Заключение

Данная стратегия комплексно использует факторы разворота и тренда, реализуя многофакторное управление в количественной торговле. Подтверждение сигнала двумя факторами снижает вероятность ошибочных сделок, что позволяет стратегии показывать отличные результаты на различных рынках. В дальнейшем стратегию можно улучшить путем настройки параметров и внедрения стоп-лоссов, что повысит ее стабильность и прибыльность.

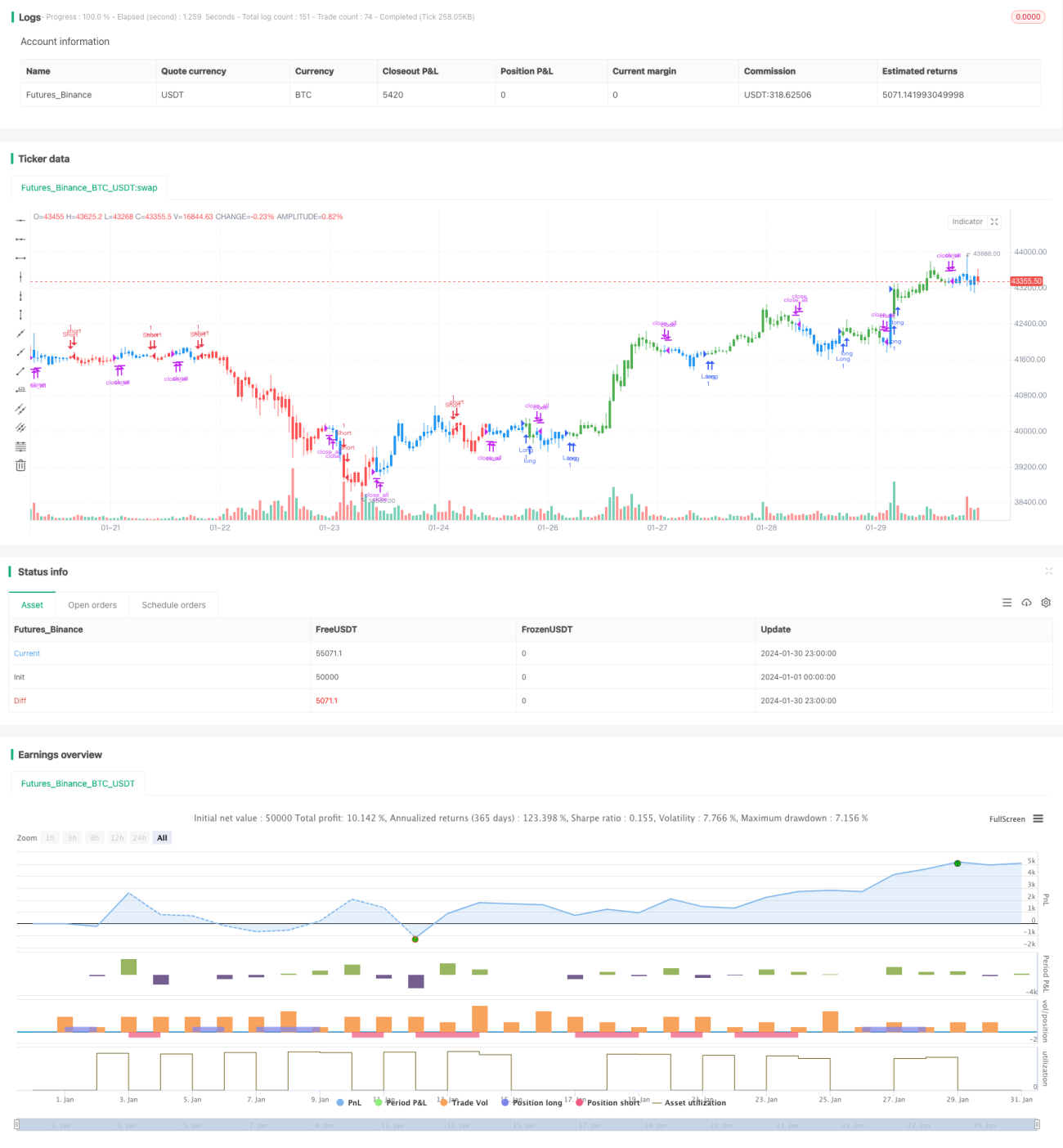

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1