Стратегия динамического стоп-лосса на основе полос Боллинджера

Обзор

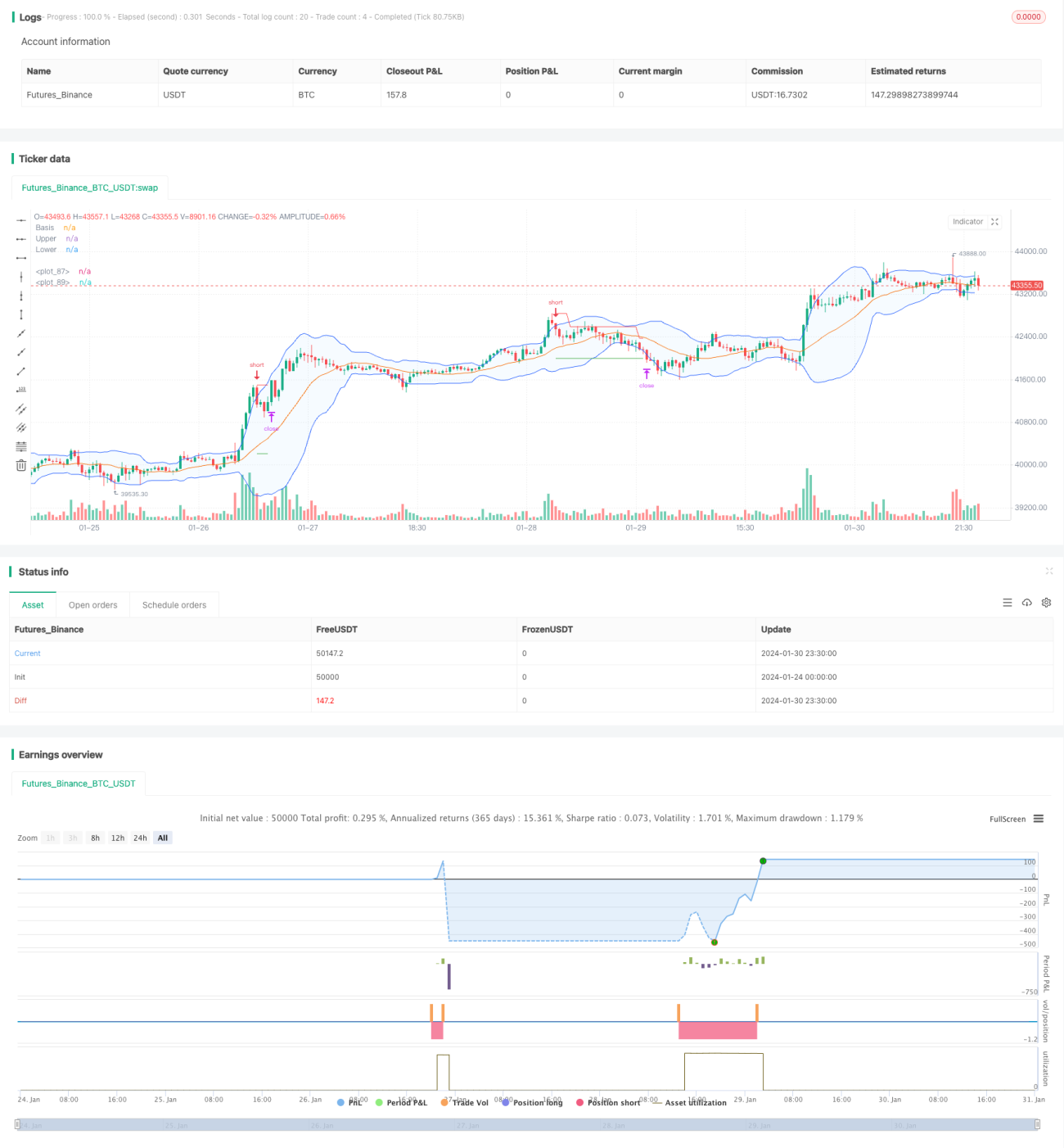

Данная стратегия использует верхнюю и нижнюю границы полос Боллинджера для реализации динамического стоп-лосса. Когда цена пробивает верхнюю границу, открывается короткая позиция; при пробое нижней границы — длинная позиция, с установкой динамического стоп-лосса, отслеживающего движение цены.

Принцип

Основой стратегии являются верхняя и нижняя границы полос Боллинджера. Средняя линия представляет собой скользящую среднюю за n дней; верхняя граница = средняя линия + k * стандартное отклонение за n дней; нижняя граница = средняя линия – k * стандартное отклонение за n дней. Когда цена отскакивает вверх от нижней границы, открывается длинная позиция; когда цена снижается от верхней границы, открывается короткая позиция. Одновременно стратегия устанавливает уровень стоп-лосса, который динамически корректируется по мере движения цены, а также устанавливает тейк-профит, обеспечивая осторожный контроль рисков.

Преимущества

- Использование свойства полос Боллинджера возвращаться к средней линии, улавливая среднесрочные и долгосрочные тренды.

- Четкие сигналы на открытие длинных и коротких позиций, простота в применении.

- Установка динамического скользящего стоп-лосса, максимизация фиксации прибыли и контроль риска.

- Возможность настройки параметров под рынок, адаптация к различным рыночным условиям.

Риски и их решение

- В боковом рынке полосы Боллинджера могут генерировать множественные сигналы на открытие длинных и коротких позиций, что может привести к попаданию в ловушку. Решение: разумная установка уровня стоп-лосса для контроля убытков по каждой сделке.

- Неправильная настройка параметров может снизить процент выигрышных сделок. Решение: оптимизация параметров под конкретный инструмент.

Направления оптимизации

- Оптимизация параметров скользящей средней под специфику инструмента.

- Добавление фильтра тренда для избежания боковых рынков.

- Использование других индикаторов в качестве фильтров для повышения стабильности стратегии.

Заключение

Данная стратегия использует свойство возврата полос Боллинджера к средней линии в сочетании с динамическим скользящим стоп-лоссом для получения прибыли от среднесрочных и долгосрочных трендов при контролируемом риске. Это адаптивная и стабильная количественная стратегия. Оптимизация параметров и правил позволяет адаптировать её к большему числу инструментов и получать стабильную доходность в реальной торговле.

/*backtest

start: 2024-01-24 00:00:00

end: 2024-01-31 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BB Strategy", title="Bollinger Bands Strategy", overlay=true)

length = input.int(20, minval=1, group = "Bollinger Bands")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group = "Bollinger Bands")- 1