Стратегия следования за трендом с разворотом на основе двух индикаторов

Обзор

Данная стратегия сочетает сигналы скользящих средних и индекса удобства рыночных сделок, выполняя покупку или продажу при обнаружении разворота цены. Относится к стратегиям разворотной торговли.

Принцип стратегии

Стратегия использует два индикатора для генерации сигналов. Первый индикатор — скользящая средняя, а именно комбинация быстрой и медленной линий стохастического осциллятора. Когда цена падает в течение двух дней подряд, а быстрая линия выше медленной, генерируется сигнал на продажу; когда цена растёт в течение двух дней подряд, а быстрая линия ниже медленной, генерируется сигнал на покупку. Таким образом, анализируя разворот цены и взаимное положение быстрой и медленной линий стохастика, прогнозируется момент возможного разворота.

Второй индикатор — индекс удобства рыночных сделок. Он оценивает взаимосвязь между диапазоном колебаний цены и объёмом торгов, чтобы определить ликвидность рынка и эффективность движения цены. Рост индекса указывает на плавность сделок и высокую эффективность движения, что можно интерпретировать как трендовый рынок; снижение индекса свидетельствует об ухудшении ликвидности и снижении эффективности, что может указывать на переход к боковому движению или консолидации.

Стратегия объединяет логику обоих индикаторов: при одновременном поступлении сигналов на покупку или продажу от обоих индикаторов выполняются соответствующие действия.

Преимущества стратегии

- Подтверждение двумя индикаторами повышает точность сигналов и позволяет избежать ложных сигналов

- Комбинация разворотного индикатора и индикатора оценки тренда позволяет одновременно определять общий тренд при развороте, избегая контртрендовых операций

- Не требует частой настройки параметров, снижая степень человеческого вмешательства

Риски и способы их решения

-

При длительном однонаправленном росте или падении рынка возможности для разворота могут отсутствовать, что не позволит войти в позицию

-

Можно смягчить параметры разворотного индикатора, увеличив число возможностей для покупки и продажи

-

Также можно увеличить объём позиции, получая большую прибыль за счёт следования тренду

-

Возможны ошибки в сигналах разворота, приводящие к неэффективности стратегии

-

Можно уменьшить количество ложных сигналов путём оптимизации параметров индикаторов или увеличения периода подтверждения

Направления оптимизации

- Можно протестировать большее количество комбинаций параметров для поиска наилучших значений индикаторов

- Можно добавить или заменить разворотные индикаторы, проверив эффективность различных индикаторов разворота

- Можно добавить стратегию стоп-лосса для контроля убытков по каждой сделке

- Можно объединить алгоритмы машинного обучения, используя большие данные для построения более точной модели разворота

Заключение

Стратегия сочетает разворотный индикатор и индикатор оценки тренда, входя в позицию при появлении предупреждения о развороте цены, одновременно определяя общий тренд, чтобы избежать контртрендовых операций. Взаимное подтверждение двумя индикаторами эффективно снижает количество ложных сигналов. Однако стратегия также несёт риски отсутствия прибыльных возможностей при однонаправленном движении рынка и ошибочного распознавания сигналов разворота. Дальнейшая оптимизация возможна через настройку параметров, стратегию стоп-лосса, обновление индикаторов и применение машинного обучения.

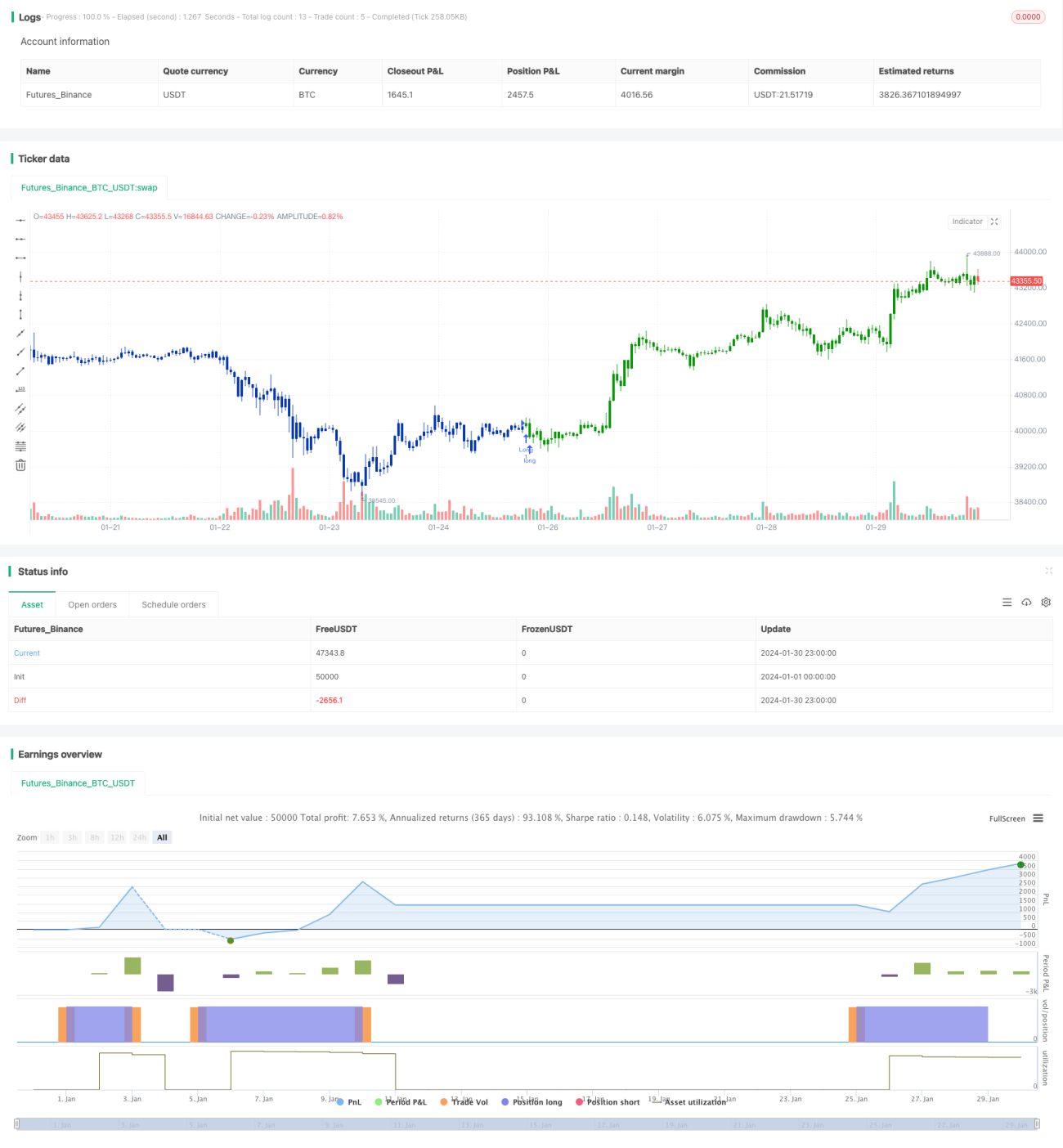

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/02/2021

// This is combo strategies for get a cumulative signal. - 1