Стратегия динамического трейлинг-стопа

Обзор

Данная стратегия представляет собой механизм открытия длинной позиции с триггером по определенной дате и управления рисками с помощью трейлинг-стоп-лосса. Стратегия особенно подходит для трейдеров, желающих автоматизировать вход в позицию на основе конкретных календарных дат и управлять позицией с помощью динамических методов контроля рисков, таких как скользящий стоп-лосс.

Принцип стратегии

Сначала стратегия задает через input конкретные даты входа (месяц и день), а затем на основе этих дат вычисляет точные временные метки входа. Также вводится процентный параметр трейлинг-стопа.

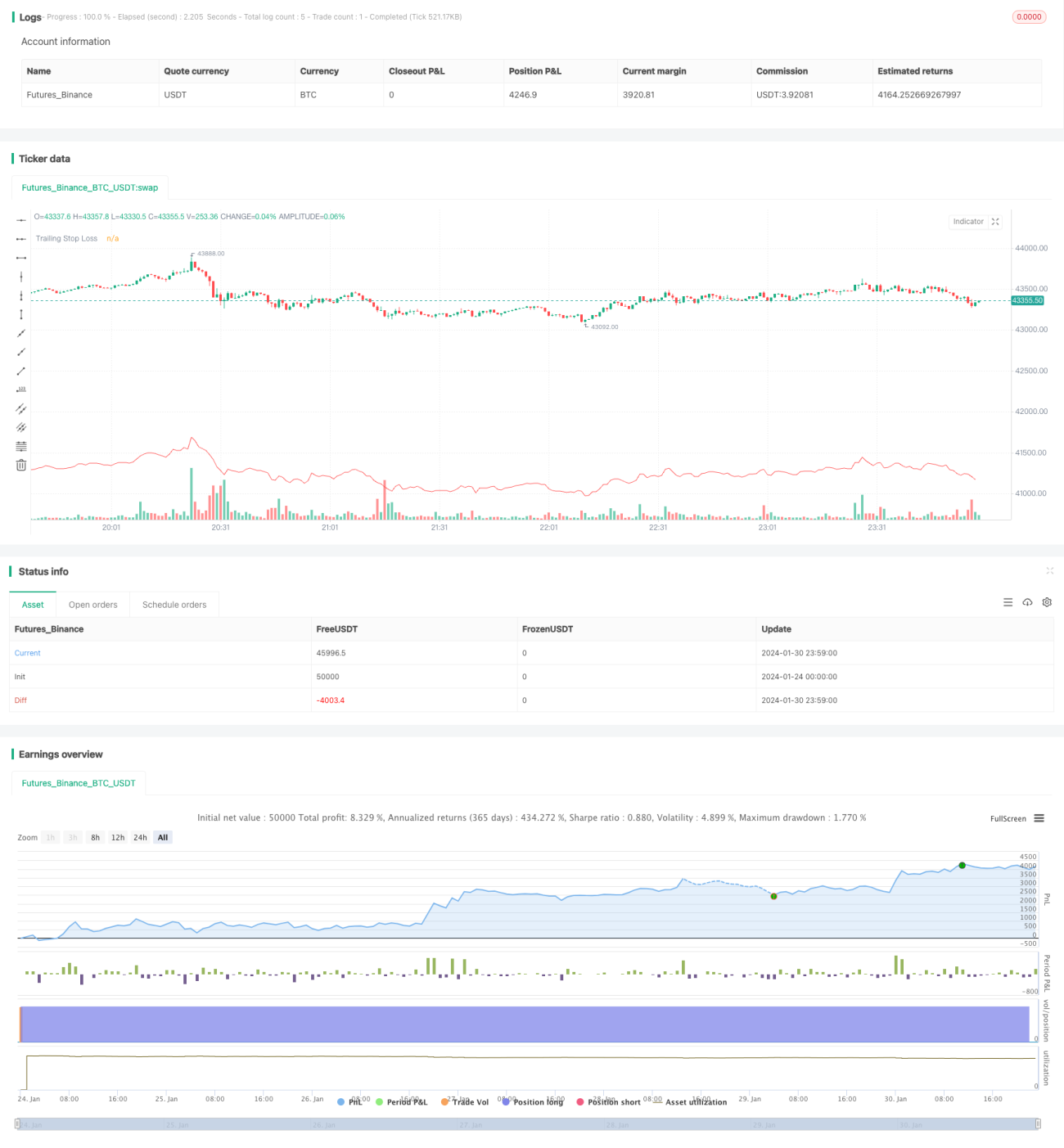

В день входа стратегия открывает длинную позицию. При этом фиксируются максимальная цена (highestPrice) и цена стоп-лосса (stopLoss). В дальнейшем максимальная цена постоянно обновляется, а стоп-лосс устанавливается на определенный процент ниже максимальной цены (следование за ценой вниз).

Если цена опускается ниже уровня стоп-лосса, позиция закрывается. В противном случае позиция удерживается, а стоп-лосс продолжает следовать за максимальной ценой, фиксируя прибыль и контролируя риск.

Преимущества

Стратегия обладает следующими основными преимуществами:

- Автоматизированный вход в определенные даты. Подходит для стратегий, ориентированных на значимые события.

- Применение трейлинг-стопа позволяет динамически фиксировать прибыль и эффективно контролировать риск.

- Стоп-лосс устанавливается пропорционально, что просто и интуитивно понятно. Можно настроить величину скользящего стопа.

- Возможность долгосрочного удержания позиции для максимального получения выгоды от роста цены акций.

Анализ рисков

Стратегия также содержит некоторые риски:

- Риск失效 стоп-лосса. Если цена резко падает в краткосрочной перспективе, пробивает уровень стоп-лосса, а затем отскакивает, позиция будет закрыта, и трейдер не сможет участвовать в последующем восстановлении.

- Невозможность ограничить максимальный убыток. Если процент трейлинг-стопа слишком велик, максимальный убыток может превысить допустимый диапазон.

Соответствующие меры оптимизации:

- Можно комбинировать с другими индикаторами: при признаках коррекции рынка временно отключать трейлинг-стоп, чтобы избежать его неэффективности.

- При установке процента трейлинг-стопа следует быть осторожным, обычно не более 10%. Или установить фиксированное значение максимально допустимого убытка.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить механизм фиксации прибыли. Когда цена превышает определенный уровень (например, рост на 50%), частично или полностью закрыть позицию.

- Комбинировать с индексными индикаторами для оценки структуры рынка и оптимизации величины трейлинг-стопа. Например, при боковом движении рынка можно увеличить ширину скользящего стопа.

- Добавить модуль управления позицией. При обновлении максимума цены можно рассмотреть возможность увеличения позиции для дополнительной прибыли.

Заключение

Данная стратегия основана на входе по определенной дате и использовании трейлинг-стопа, что позволяет автоматизировать вход и динамически контролировать риск. Стратегия проста, интуитивна, удобна в применении и подходит для долгосрочного удержания позиций. При дальнейшей оптимизации она может стать очень практичной количественной торговой стратегией.

- 1