Стратегия трех скользящих средних для волновой торговли, основанная на терпеливом анализе ценной информации, содержащейся в японских свечах

Обзор

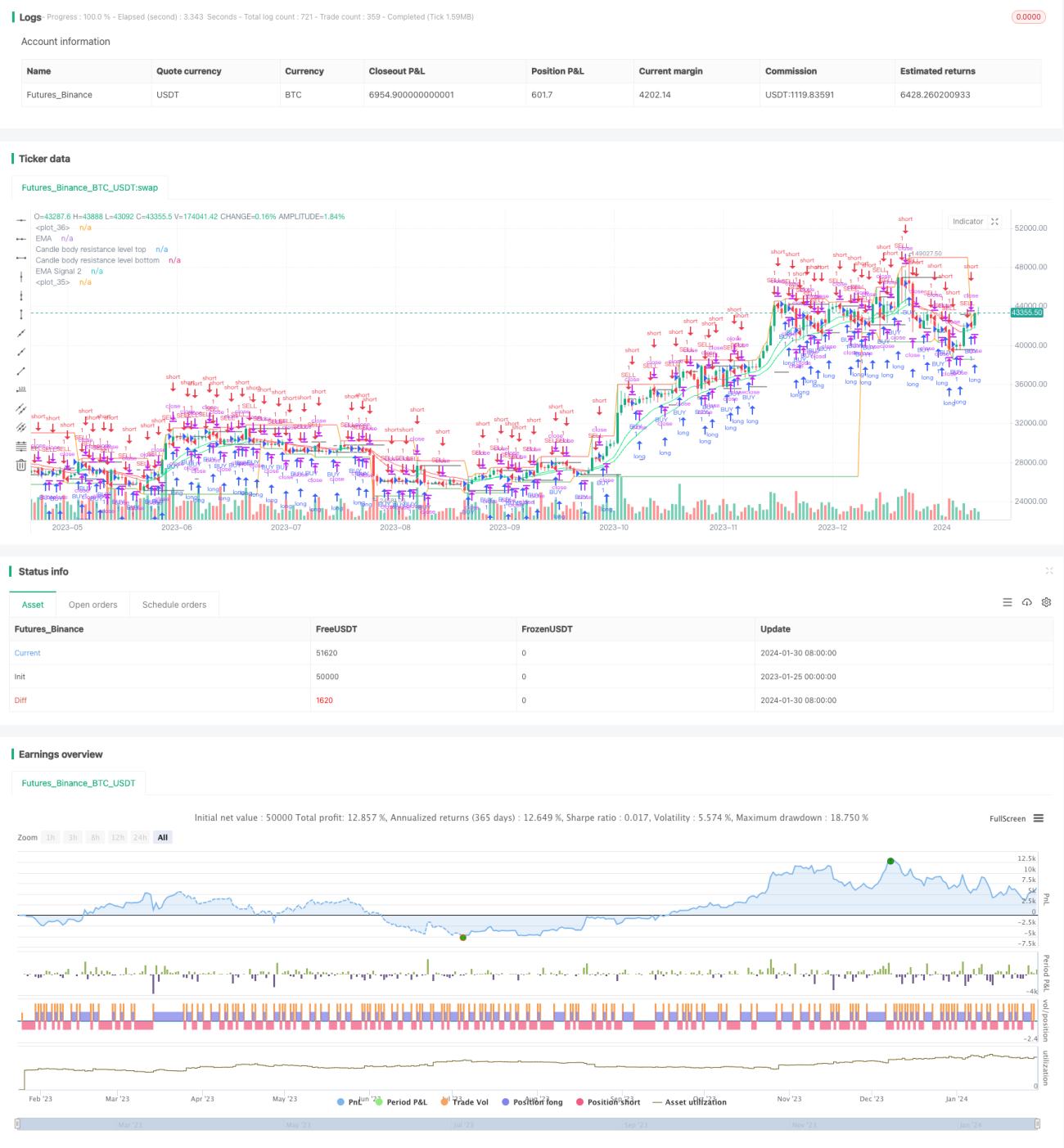

Стратегия тройной скользящей средней использует несколько индикаторов скользящих средних для глубокого анализа свечей и выявления закономерностей, скрытых в колебаниях цен, что позволяет осуществлять арбитражные сделки с низким риском.

Принцип стратегии

Стратегия накладывает несколько групп индикаторов EMA на полосы Боллинджера для построения ценовых каналов и выявления закономерностей ценовых колебаний. В частности:

- Используется индикатор BodyResistanceChannel для построения уровней сопротивления тела свечи.

- Используется индикатор Support/Resistance для построения многодневных уровней поддержки и сопротивления.

- Используется двойная система EMA для определения направления ценового тренда.

- Используется индикатор скользящей средней Халла для сглаживания ценовой кривой.

На этой основе в сочетании с распознаванием фигур определяются разворотные моменты и разрабатывается стратегия арбитражной торговли.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Использование нескольких групп EMA для построения ценового канала позволяет четко определять направление ценовых колебаний.

- Применение скользящей средней Халла эффективно сглаживает сигналы пробоя цен.

- Сочетание разворотных фигур и канальных индикаторов позволяет осуществлять высоковероятностные сделки с низким риском.

- Многоуровневая система индикаторов обеспечивает стабильные и надежные торговые сигналы.

Анализ рисков

Данная стратегия также имеет следующие риски:

- Риск крупных убытков при прорыве ценового канала. Целевое решение — использование скользящего стоп-лосса для снижения убытков по каждой сделке.

- Риск ложных сигналов из-за ошибок в распознавании разворотных фигур. Целевое решение — оптимизация параметров для повышения точности распознавания фигур.

- Риск снижения качества торговых сигналов из-за несоответствия параметров индикаторов. Целевое решение — многокомбинационное тестирование оптимизации параметров.

Направления оптимизации

Основные направления оптимизации данной стратегии:

- Оптимизация комбинаций периодов EMA для лучшего соответствия характеристикам рынка.

- Корректировка уровня стоп-лосса для максимального снижения риска убытка по одной сделке при сохранении прибыльности.

- Добавление модуля динамического управления позицией на основе волатильности для эффективного контроля рисков.

- Использование технологий глубокого обучения для выявления дополнительных ценовых закономерностей и повышения качества сигналов.

Заключение

Стратегия тройной скользящей средней глубоко анализирует закономерности ценовых колебаний, отличается стабильностью и эффективностью, заслуживает долгосрочного применения и постоянной оптимизации. Инвестирование требует рациональности и терпения, постепенное заключение сделок — это путь к успеху.

- 1