Долгосрочная торговая стратегия на основе индикатора %B полос Боллинджера

Обзор

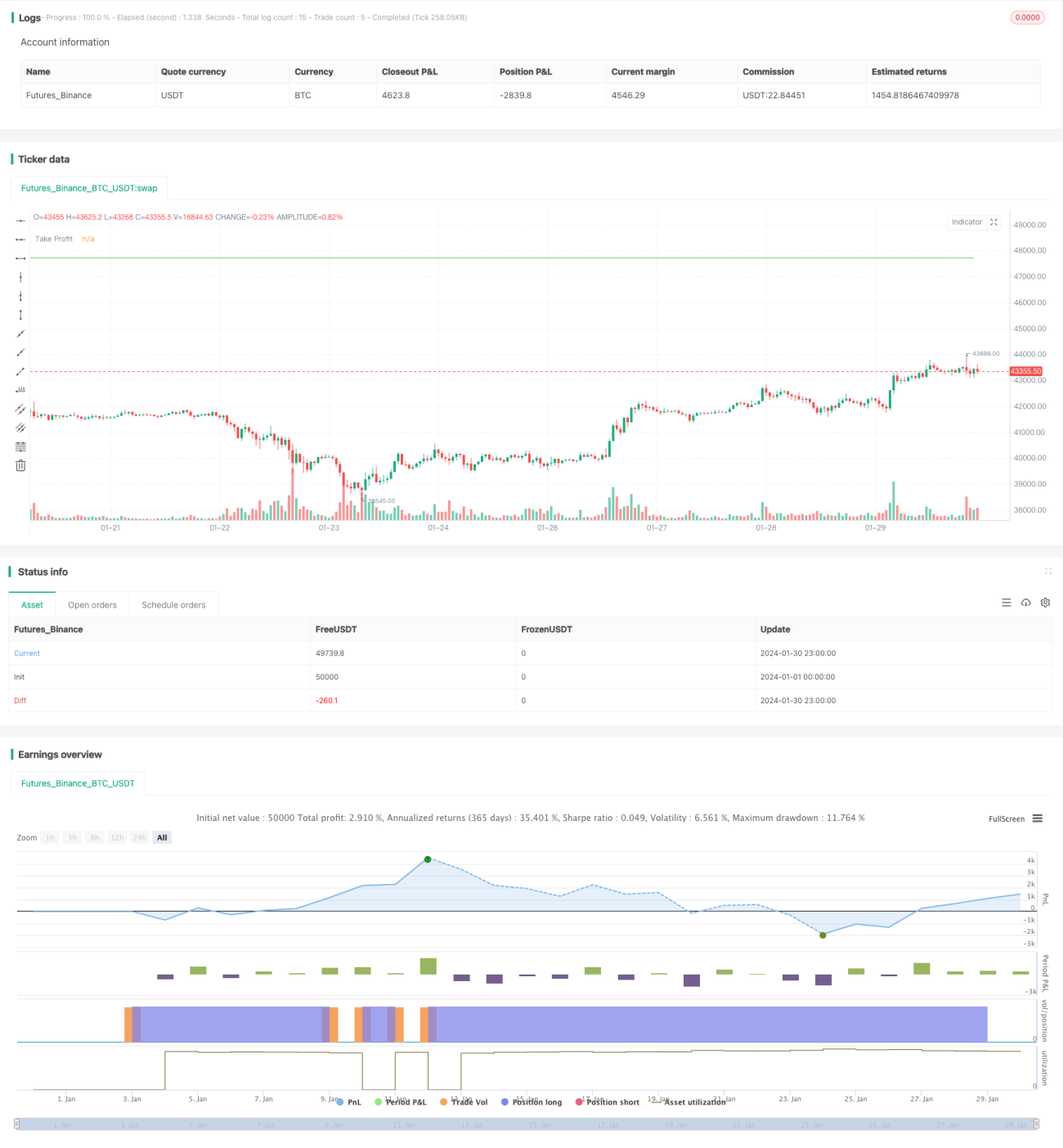

Данная стратегия использует индикатор %B полос Боллинджера для формирования торговых сигналов. Когда значение %B опускается ниже заданного порога, открывается длинная позиция. Применяется динамическое добавление позиции для следования за трендом. Закрытие позиции происходит при достижении заранее установленных уровней тейк-профита и стоп-лосса. Стратегия предназначена для выявления отскоков после пробоя нижней границы полос Боллинджера.

Принцип стратегии

- Рассчитываются средняя линия, верхняя и нижняя границы полос Боллинджера за N дней.

- Вычисляется значение %B: (цена закрытия – нижняя граница) / (верхняя граница – нижняя граница).

- Когда значение %B опускается ниже заданного порога (по умолчанию 0), открывается длинная позиция.

- На основе цены открытия устанавливаются уровни тейк-профита (по умолчанию 105% от цены открытия) и стоп-лосса (по умолчанию 95% от цены открытия).

- После открытия позиции происходит добавление по мере выполнения условий.

- Закрытие происходит по тому условию (тейк-профит или стоп-лосс), которое срабатывает первым.

Преимущества

Стратегия обладает следующими преимуществами:

- Использование индикатора %B для выявления точек отскока от нижней границы полос Боллинджера – высокая эффективность.

- Динамическое добавление позиции позволяет следовать за трендом и получать прибыль.

- Чёткие уровни тейк-профита и стоп-лосса способствуют контролю рисков.

Анализ рисков

Стратегия также содержит некоторые риски:

- Индикатор %B может давать ложные сигналы с высокой вероятностью, требуется подтверждение другими индикаторами.

- При боковом движении стоп-лосс может срабатывать часто.

- Слишком агрессивное добавление позиции может увеличить риски.

Соответствующие методы решения:

- Комбинировать с индикаторами KD, MACD и другими для повышения надёжности сигналов.

- Корректировать уровень стоп-лосса, расширяя диапазон для боковых движений.

- Разумно ограничивать долю каждого добавления, чтобы предотвратить неконтролируемый риск.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Тестирование различных комбинаций параметров для поиска оптимальных.

- Оптимизация логики добавления: прекращение добавления после достижения определённого процента прибыли.

- Добавление фильтра ликвидности для исключения ошибочных сделок по низколиквидным акциям.

Заключение

В целом данная стратегия представляет собой достаточно устойчивую долгосрочную торговую систему. Существует потенциал для улучшения идентификации сигналов и оптимизации параметров. При комбинировании с другими индикаторами для фильтрации и грамотном управлении позицией стратегия может приносить хорошую доходность в трендовых движениях.

- 1