Трендовая стратегия с использованием Облака Ишимоку

1. Название стратегии: Стратегия следования за трендом на основе облака Ишимоку (Equilibrium Cloud)

2. Обзор стратегии

Данная стратегия использует множество сигналов, предоставляемых индикатором облака Ишимоку, и реализует чистый трендовый подход, направленный на захват среднесрочных и долгосрочных трендов, фильтрацию боковых колебаний и отслеживание направления сильных трендов.

3. Принцип стратегии

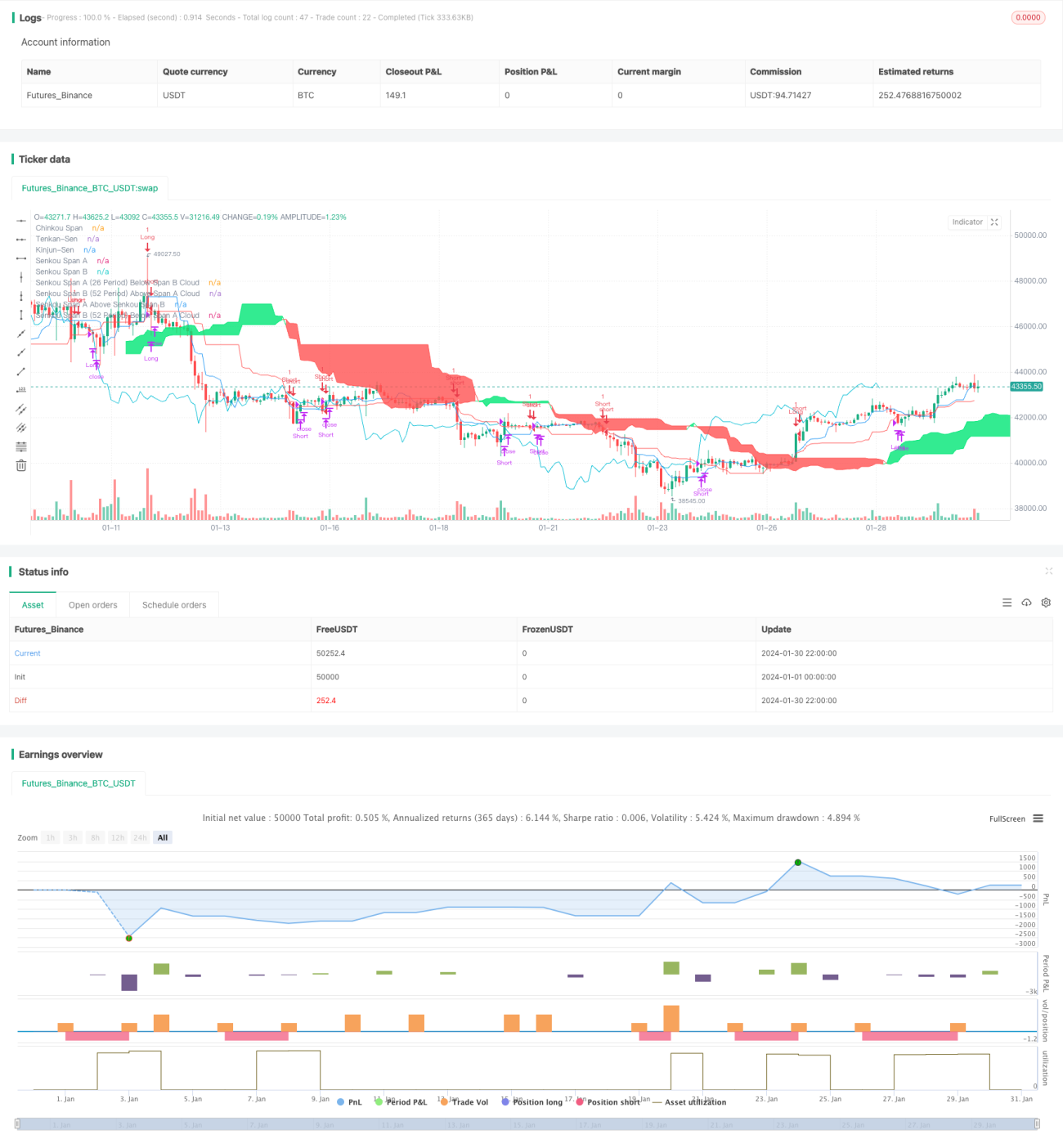

Стратегия использует в качестве основных сигналов линии Tenkan-sen (линия поворота), Kijun-sen (базовая линия) и Chikou Span (запаздывающая линия) из индикатора облака Ишимоку. В части определения долгосрочного тренда основное внимание уделяется взаимосвязи изменения положения переднего облака (Senkou Span) и заднего облака для оценки направления. Что касается конкретных моментов входа и выхода, основой служат пересечение линий Tenkan-sen и Kijun-sen, а также изменения взаимосвязи цены и облака.

В целом, основная логика стратегии такова: подтверждение направления среднесрочного/долгосрочного тренда → ожидание момента возобновления сильного тренда → вход в рынок для следования за трендом → отслеживание тренда с выходом по стоп-лоссу.

Конкретнее: при определении среднесрочного/долгосрочного тренда используется взаимосвязь переднего и заднего облака (если переднее облако находится сверху и зелёное – это восходящий тренд, в противном случае – нисходящий). После подтверждения среднесрочного/долгосрочного тренда пересечение Tenkan-sen и Kijun-sen, а также сигнал пробоя цены через облако указывают на возобновление тренда и генерацию сигнала на вход. После входа линия Kijun-sen используется в качестве уровня стоп-лосса для отслеживания тренда и выхода.

Таким образом, отфильтровываются среднесрочные и краткосрочные колебания, при этом удаётся уловить возможности сильных трендов, что позволяет получать стабильную сверхдоходность на фондовом рынке в долгосрочной перспективе.

4. Преимущества стратегии

(а) Использование облака Ишимоку для определения направления среднесрочного/долгосрочного тренда помогает ориентироваться на основное направление.

(б) Пересечение Tenkan-sen и Kijun-sen, а также изменение взаимосвязи цены и облака для определения момента входа позволяют эффективно отсеивать колебания и захватывать сильные тренды.

(в) Механизм выхода с отслеживающим стоп-лоссом позволяет как получать прибыль от крупных трендов, так и эффективно контролировать отдельные убытки.

(г) Комбинация множества сигналов облака Ишимоку формирует систематическую трендовую стратегию со стабильной хорошей производительностью.

5. Риски стратегии

(а) Системный риск неверного определения среднесрочной и долгосрочной тенденции. Если направление тренда определено неверно, последующие операции также будут подвержены риску ошибочного направления.

(б) Риск, связанный с неподходящим выбором момента для входа. При неудачном выборе точки входа возможна ловушка (попадание в ложное движение).

(в) Риск из-за слишком близкого расположения стоп-лосса. Если расстояние стоп-лосса слишком мало, в условиях экстремального движения цена может пробить его, что приведёт к убыткам.

(г) Бремя торговых издержек из-за высокой частоты сделок. Если из-за неправильной настройки параметров частота сделок окажется слишком высокой, торговые издержки также возрастут.

6. Оптимизация стратегии

(а) Тестирование различных комбинаций параметров периода облака Ишимоку для поиска оптимальных параметров.

(б) Оптимизация условий входа: проектирование более строгих фильтров для обеспечения эффективного входа.

(в) Корректировка расстояния стоп-лосса для достижения оптимального баланса между риском и доходностью.

(г) Добавление целевого уровня прибыли на основе расстояния между ценой и ключевыми уровнями облака Ишимоку для формирования динамического механизма фиксации прибыли.

7. Заключение

Данная стратегия следования за трендом на основе облака Ишимоку объединяет несколько сигналов этого индикатора для определения направления тренда, момента входа, стоп-лосса и выхода. Практика показывает, что стратегия позволяет эффективно захватывать среднесрочные и долгосрочные тренды, отфильтровывать колебания и стабильно получать сверхдоходность. В будущем, за счёт постоянной оптимизации и тестирования, возможно дальнейшее улучшение показателей стратегии и получение более высокой доходности.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1