Система возврата гэпа с золотыми полосами Боллинджера

Обзор

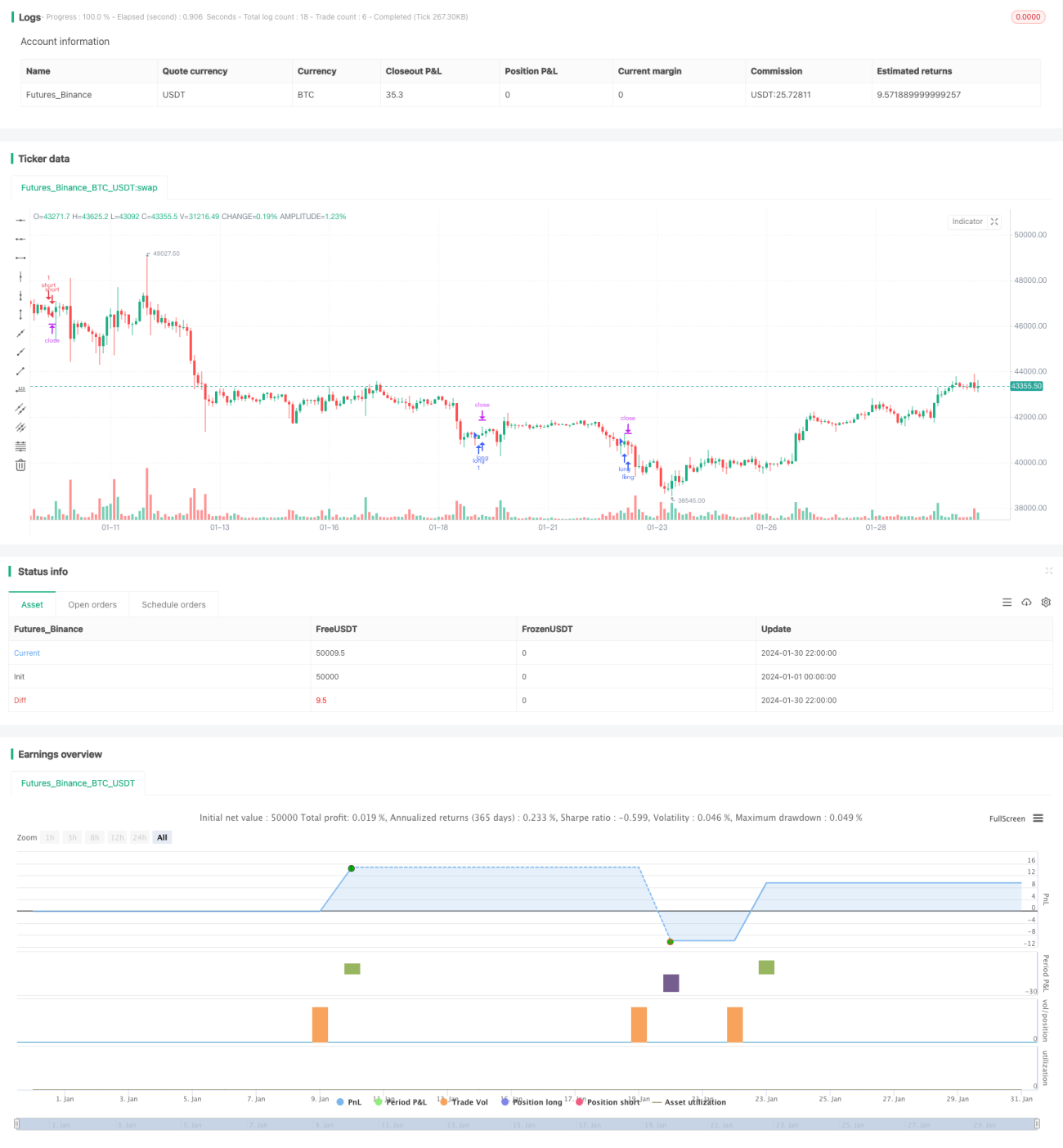

Это внутридневная торговая система на основе полос Боллинджера для валютных гэпов. Она подходит для основных валютных пар, требует спреда менее 1 пункта и таймфрейма от 1 до 15 минут.

Принцип стратегии

Система использует три индикатора: полосы Боллинджера, RSI и ADX для выявления торговых возможностей.

Полосы Боллинджера применяются для идентификации пробоя цены. Когда цена пробивает верхнюю полосу — сигнал к покупке, когда пробивает нижнюю полосу — сигнал к продаже. RSI используется для отсеивания ложных пробоев. Пробой считается действительным только при развороте RSI (падение из зоны перекупленности или рост из зоны перепроданности). ADX фильтрует рынки без выраженного тренда — вход осуществляется только при ADX ниже 32.

Правила входа: для длинной позиции требуется пробой цены выше верхней полосы Боллинджера, пересечение RSI уровня 30 снизу вверх после выхода из зоны перепроданности и ADX ниже 32. Для короткой позиции требуется пробой цены ниже нижней полосы Боллинджера, пересечение RSI уровня 70 сверху вниз после выхода из зоны перекупленности и ADX ниже 32.

Правила выхода включают стоп-лосс, тейк-профит и возврат к средней линии. Конкретно: устанавливаются фиксированные уровни стоп-лосса и тейк-профита; когда цена возвращается к средней линии полос Боллинджера, позиция закрывается.

Анализ преимуществ

Данная система обладает следующими достоинствами:

-

Использование полос Боллинджера позволяет улавливать гэповые движения цены, которые обладают высоким потенциалом прибыли.

-

Комбинация с RSI помогает избегать ложных пробоев, повышая вероятность успешных сделок.

-

Фильтр ADX исключает рынки без явного тренда, предотвращая бессмысленные сделки.

-

Закрытие позиции при возврате к средней линии позволяет зафиксировать большую часть прибыли, избегая её отката.

-

Система подходит для высокого кредитного плеча, позволяя быстро наращивать прибыль.

Анализ рисков

Система также имеет некоторые риски:

-

Зависимость от гэповых пробоев: если не удаётся поймать ценовой гэп, прибыль отсутствует.

-

Риск подгонки под исторические данные: реальная торговля может не воспроизвести результаты бэктестинга.

-

Если тренд слишком короткий, возможны убытки в условиях флэта.

-

Высокое плечо увеличивает риск: убыток по одной сделке может быть значительным.

-

Ограничения по времени торговли могут привести к пропуску части возможностей.

Направления оптимизации

Систему можно оптимизировать в следующих аспектах:

-

Настройка параметров для улучшения работы индикаторов: например, изменение периода полос Боллинджера, параметров RSI и т.д.

-

Добавление или улучшение фильтров для повышения доли прибыльных сделок: например, комбинирование с другими индикаторами или фундаментальными факторами.

-

Оптимизация стратегии тейк-профита и стоп-лосса для максимизации прибыли по каждой сделке: например, трейлинг-стоп, использование ATR для стоп-лосса и т.д.

-

Автоматическое определение подходящего уровня кредитного плеча для максимизации ожидаемой доходности.

-

Использование методов машинного обучения для автоматического поиска оптимальных параметров, избегая ручного перебора.

Заключение

Система «Возврат к средней на золотых полосах Боллинджера» является типичной внутридневной пробойной системой. Она использует возможности, возникающие при гэповом движении цены. Сочетание нескольких индикаторов для фильтрации демонстрирует хорошую прибыльность на исторических данных. Однако результаты на реальном счёте ещё требуют проверки, ликвидность и проскальзывание также могут повлиять на итоги. В целом, это перспективная внутридневная торговая стратегия, заслуживающая тестирования на реальном счёте и дальнейшей оптимизации.

- 1