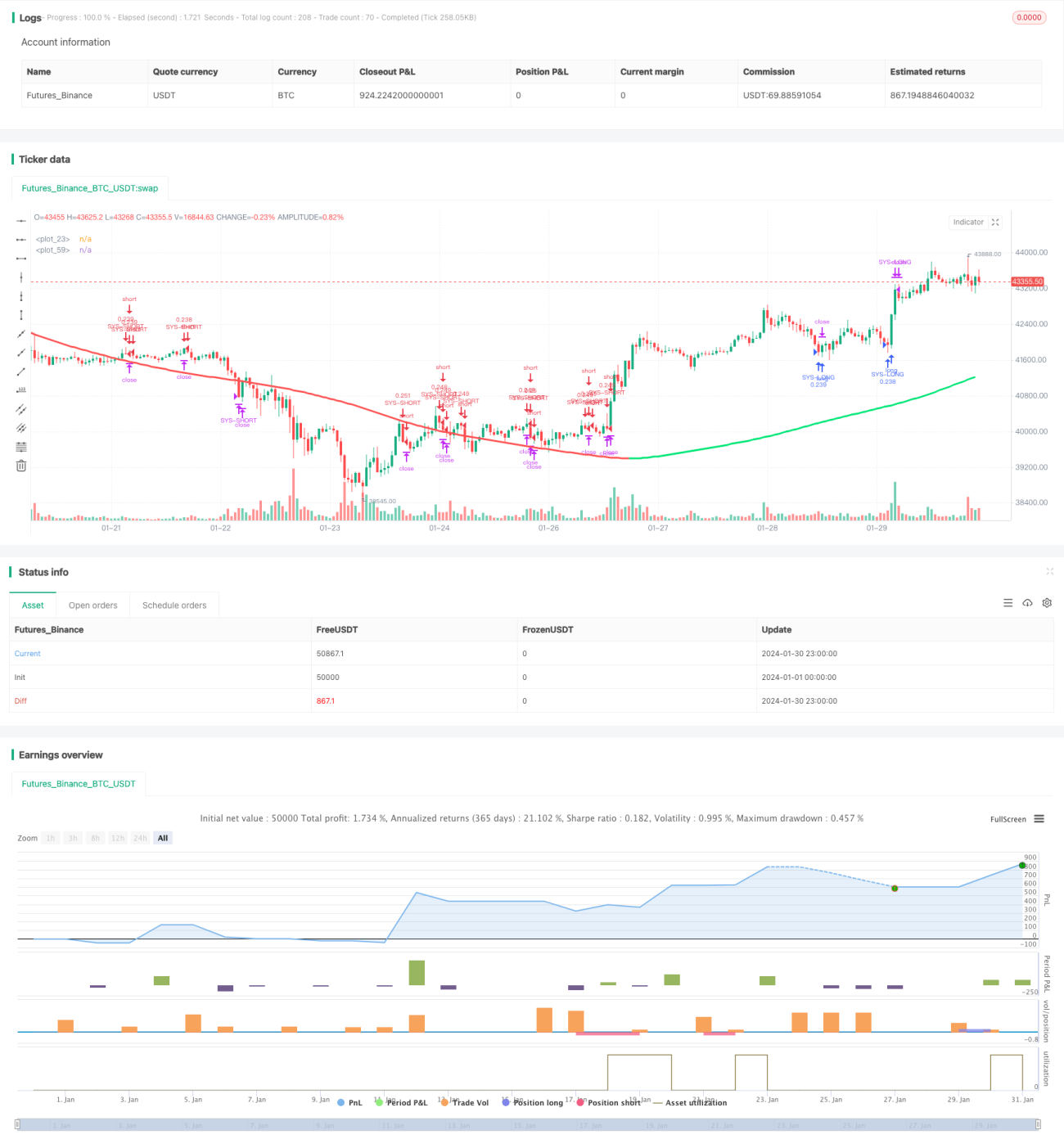

Стратегия пересечения двойных скользящих средних и индикатора RSI

Данная стратегия комплексно использует двойные скользящие средние и индикатор RSI для построения стратегии кроссовера длинных и коротких позиций. Стратегия позволяет улавливать средне- и долгосрочные тренды, одновременно используя краткосрочные индикаторы для избежания ненужных колебаний.

Принцип стратегии

В данной стратегии используются две группы скользящих средних: быстрые скользящие средние (EMA 59 и EMA 82) и медленные скользящие средние (EMA 96 и EMA 95). Когда цена пересекает быструю скользящую среднюю снизу вверх, открывается длинная позиция; когда цена пересекает быструю скользящую среднюю сверху вниз, открывается короткая позиция. Одновременно зоны перекупленности и перепроданности индикатора RSI используются для подтверждения торговых сигналов и установки стоп-лоссов.

Конкретно: когда быстрая EMA пробивает медленную EMA вверх, формируется сигнал на покупку. В этот момент, если RSI ниже 30 (зона перепроданности), осуществляется вход в длинную позицию. Когда быстрая EMA пробивает медленную EMA вниз, формируется сигнал на продажу. Если при этом RSI выше 70 (зона перекупленности), осуществляется вход в короткую позицию.

Преимущество использования двойных скользящих средних заключается в лучшей идентификации изменений средне- и долгосрочных трендов. Индикатор RSI позволяет отфильтровать часть шумовых сделок, связанных с ложными пробоями.

Преимущества стратегии

- Использование двойных скользящих средних для улавливания средне- и долгосрочных трендов

- Фильтрация шумовых сделок с помощью индикатора RSI

- Сочетание следования за трендом и контратакующей торговли

- Простая и понятная логика торговли

Анализ рисков

- На сильно волатильных рынках торговые сигналы, генерируемые скользящими средними, могут вводить в заблуждение

- Индикатор RSI может терять эффективность в некоторых рыночных условиях

- Установка уровней стоп-лоссов требует осторожности, чтобы избежать излишней жесткости или чрезмерного ослабления

Направления оптимизации стратегии

- Тестирование комбинаций скользящих средних с более длительными периодами

- Попытка изменения параметров, например, варьирование диапазонов бычьего и медвежьего уровней RSI

- Добавление дополнительных фильтров, например, индикаторов объема

- Оптимизация стратегии стоп-лоссов с использованием динамических стоп-лоссов на основе ATR и других индикаторов

Заключение

Данная стратегия объединяет следование за трендом с помощью двойных скользящих средних и контратакующую торговлю на основе индикатора RSI. Двойные EMA отслеживают направление средне- и долгосрочного тренда, а RSI используется для подтверждения эффективности торговых сигналов и установки стоп-лоссов. Это простая и практичная стратегия кроссовера длинных и коротких позиций, которая может быть адаптирована к различным рыночным условиям путем корректировки параметров и оптимизации.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1