Стратегия разворота тренда на основе среднего истинного диапазона Renko

Обзор

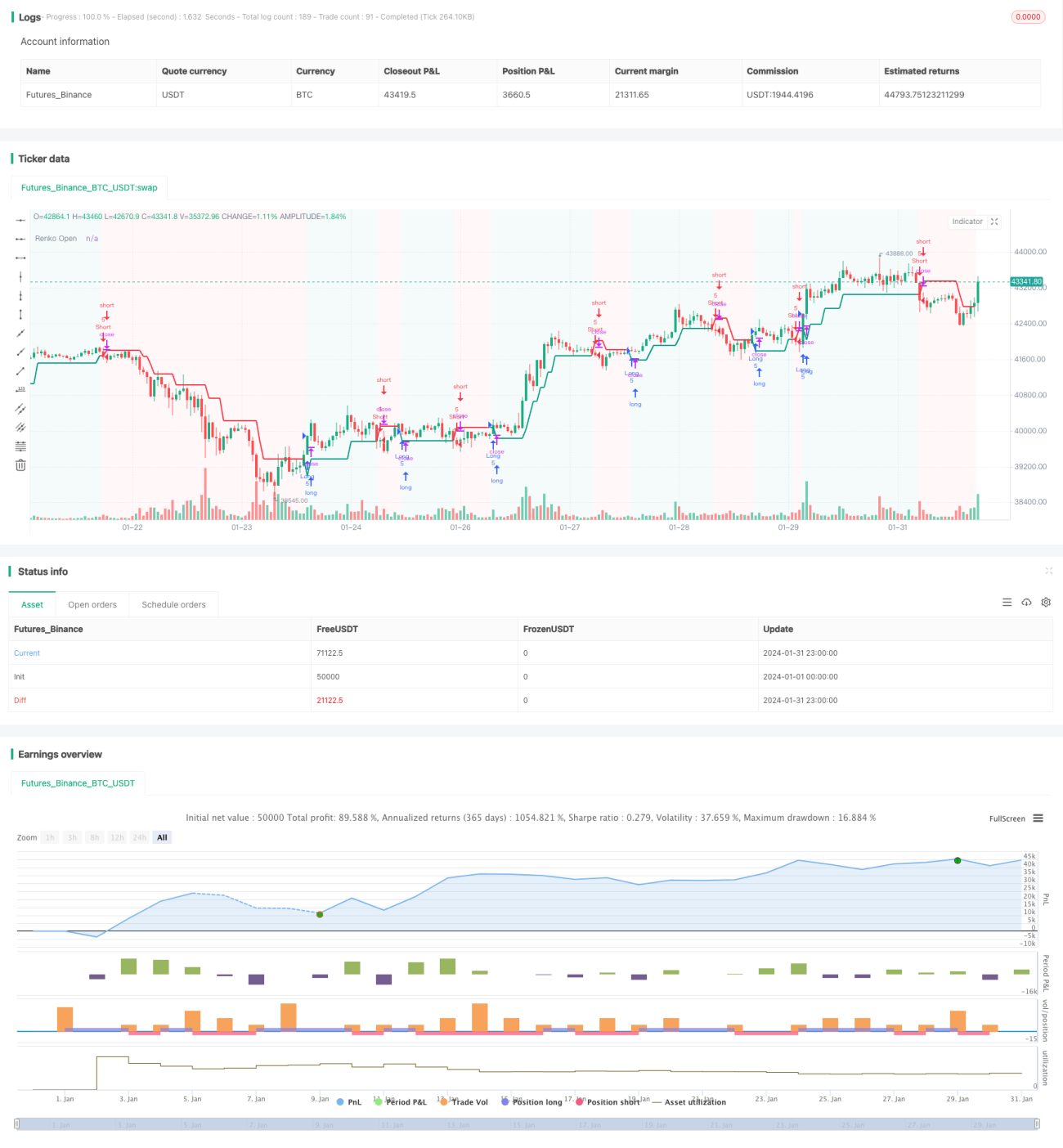

Стратегия разворота тренда на основе Renko и среднего истинного диапазона (Renko ATR Trend Reversal Strategy) — это уникальная торговая стратегия, которая использует графики Renko в сочетании с индикатором среднего истинного диапазона (ATR) для выявления точек разворота тренда на финансовых рынках. Данная стратегия устраняет проблему запаздывающего построения графиков Renko, позволяя точно захватывать точки разворота и предоставляя чёткие сигналы для принятия торговых решений.

Принцип стратегии

Формирование кирпичей Renko

Стратегия сначала вычисляет значение ATR за определённый период и использует его в качестве базового размера кирпича для графика Renko. Когда изменение цены превышает один ATR, рисуется новый кирпич Renko. Таким образом, график Renko автоматически адаптируется к волатильности рынка: при высокой волатильности устанавливаются большие размеры кирпичей, при низкой — меньшие.

Генерация сигналов на покупку и продажу

Когда цена открытия Renko пересекает цену закрытия сверху вниз, генерируется сигнал на покупку; когда цена открытия Renko пересекает цену закрытия снизу вверх — сигнал на продажу. Эти сигналы указывают на потенциальные точки разворота тренда.

Установка стоп-лосса и тейк-профита

Стратегия динамически устанавливает уровни стоп-лосса и тейк-профита для каждой сделки на основе заданных пользователем процентов стоп-лосса и тейк-профита, используя цену открытия Renko в качестве базы, контролируя тем самым риск и прибыль каждой сделки.

Анализ преимуществ

Устранение запаздывающего построения

Стратегия устраняет проблему запаздывающего построения за счёт ручного расчёта цен открытия и закрытия Renko, что делает генерацию сигналов более точной и своевременной.

Автоматическая адаптация к рыночной волатильности

Установка размера кирпича Renko на основе индикатора ATR позволяет стратегии автоматически адаптироваться к изменению волатильности цен в различных рыночных условиях.

Динамическая установка стоп-лосса и тейк-профита

Стратегия предусматривает динамический механизм стоп-лосса и тейк-профита для каждой сделки, позволяя контролировать риск в зависимости от степени рыночной волатильности.

Упрощённый вид графика

График Renko сам по себе отфильтровывает рыночный шум и при выявлении разворота тренда обеспечивает чёткое и наглядное визуальное представление.

Анализ рисков

Риск оптимизации параметров

Пользователю необходимо оптимизировать такие параметры, как период ATR, процент стоп-лосса и процент тейк-профита, чтобы адаптировать стратегию к различным рыночным условиям. Неправильная настройка параметров может привести к снижению эффективности стратегии.

Риск непредвиденных событий

Крупные экономические события или изменения в политике могут вызвать быстрое расширение диапазона, что приведёт к пробитию уровней стоп-лосса или тейк-профита и, как следствие, к значительным убыткам.

Риск неудачного разворота

В некоторых случаях предполагаемый разворот, на который указывает торговый сигнал, может не состояться, и цена не пойдёт в направлении разворота, что приведёт к убыткам.

Направления оптимизации

Совместное использование нескольких таймфреймов

Можно оценивать общий тренд на более старших таймфреймах, избегая торговли против тренда. Также можно фильтровать ложные сигналы на младших таймфреймах.

Сочетание с другими индикаторами

Использование в комбинации с индикаторами импульса, волатильности и другими позволяет повысить качество сигналов и избежать ошибочных.

Динамическая корректировка коэффициента тейк-профита

Коэффициент тейк-профита можно динамически изменять в зависимости от волатильности рынка и расстояния от текущей цены до точки входа.

Заключение

Стратегия разворота тренда на основе Renko и среднего истинного диапазона успешно использует графики Renko в сочетании с индикатором ATR для автоматического выявления точек разворота на финансовых рынках. К преимуществам стратегии относятся устранение запаздывающего построения, автоматическая адаптация к рыночной волатильности и динамическая установка стоп-лосса и тейк-профита. В то же время пользователю следует учитывать риски, связанные с настройкой и оптимизацией параметров, а также с непредвиденными событиями и неудачными разворотами. Дальнейшая оптимизация стратегии и повышение её эффективности возможны за счёт анализа на нескольких таймфреймах, комбинирования индикаторов и корректировки тейк-профита.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1