Стратегия двусторонней сеточной торговли с отслеживанием японских свечей

Обзор

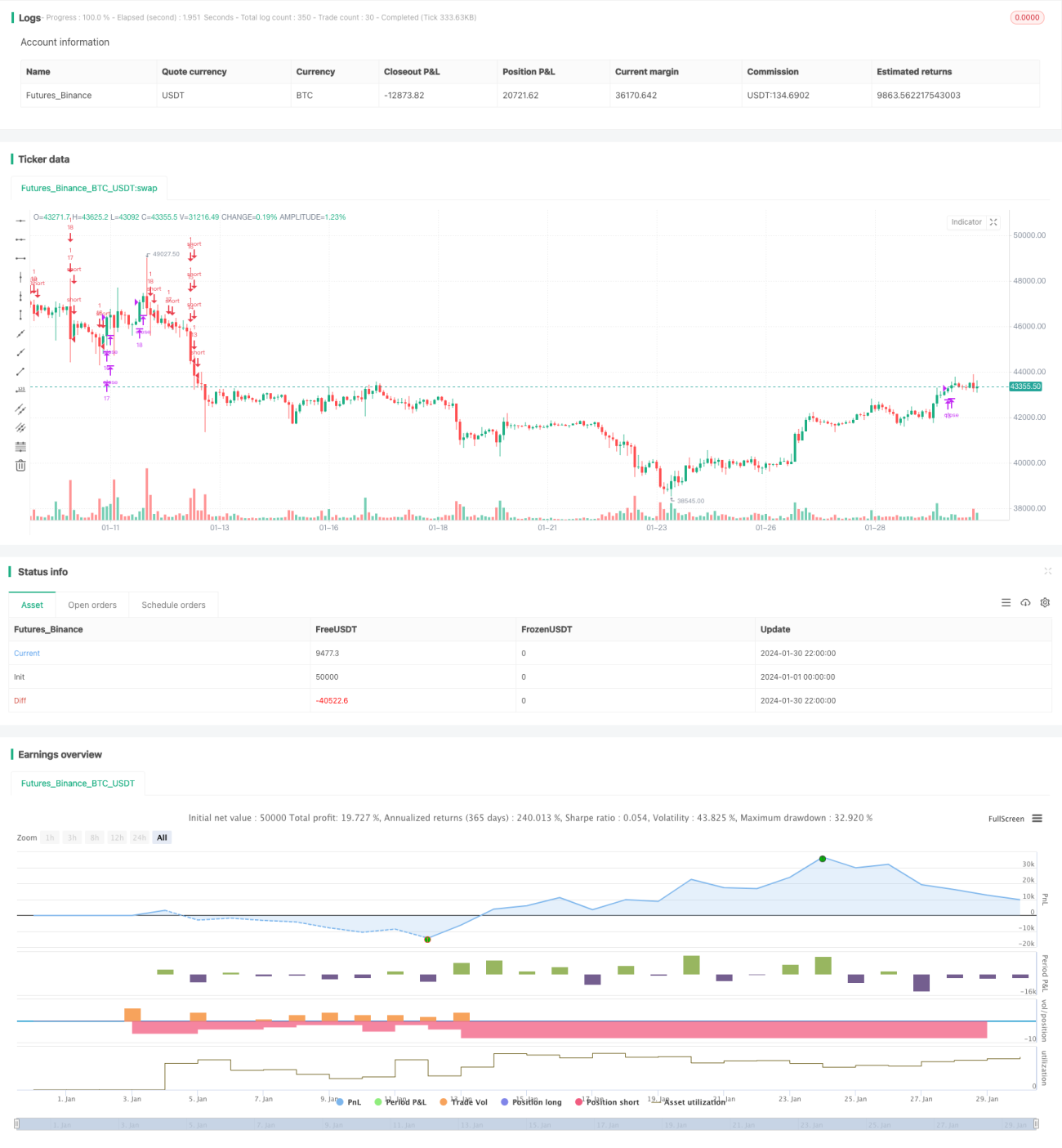

Данная стратегия представляет собой двустороннюю сеточную торговую стратегию, основанную на изменении свечей в реальном времени. Она позволяет получать стабильную прибыль как на бычьем, так и на медвежьем рынке.

Принцип стратегии

-

На основе заданного пользователем количества сеток автоматически рассчитывается ценовой интервал сетки и цена каждой сетки.

-

При прорыве цены через уровень сетки открывается длинная позиция фиксированным объемом; при падении цены ниже уровня сетки длинная позиция закрывается и открывается короткая позиция.

-

Таким образом, при колебаниях цены в сеточном интервале прибыль получается за счет отслеживания изменения цены.

Преимущества

-

Автоматический расчет разумного сеточного интервала без необходимости ручного определения уровней поддержки и сопротивления.

-

Двусторонняя торговля, позволяющая адаптироваться к разнообразным рыночным условиям.

-

Фиксированный объем открытия позиций способствует контролю рисков.

-

Код интуитивно понятен и прост, легко понимается и модифицируется.

Анализ рисков

-

Резкие колебания рынка могут привести к увеличению убытков.

-

Накопление торговых комиссий также влияет на итоговую прибыль.

-

Требуется разумное определение количества сеток: слишком много сеток увеличивает количество сделок, но прибыль по каждой из них ограничена.

Направления оптимизации

-

Добавление стратегии стоп-лосса для предотвращения увеличения убытков.

-

Добавление функции динамической корректировки количества сеток.

-

Рассмотреть возможность использования кредитного плеча для увеличения объема торгов.

Заключение

Стратегия имеет четкую и понятную общую концепцию, позволяя получать стабильный доход за счет двусторонней сеточной торговли, при этом она сопряжена с определенными торговыми рисками. Путем постоянной оптимизации можно достичь лучших результатов.

- 1