Эффективная стратегия пробоя волатильности с двойной защитой прибыли и убытка

Обзор

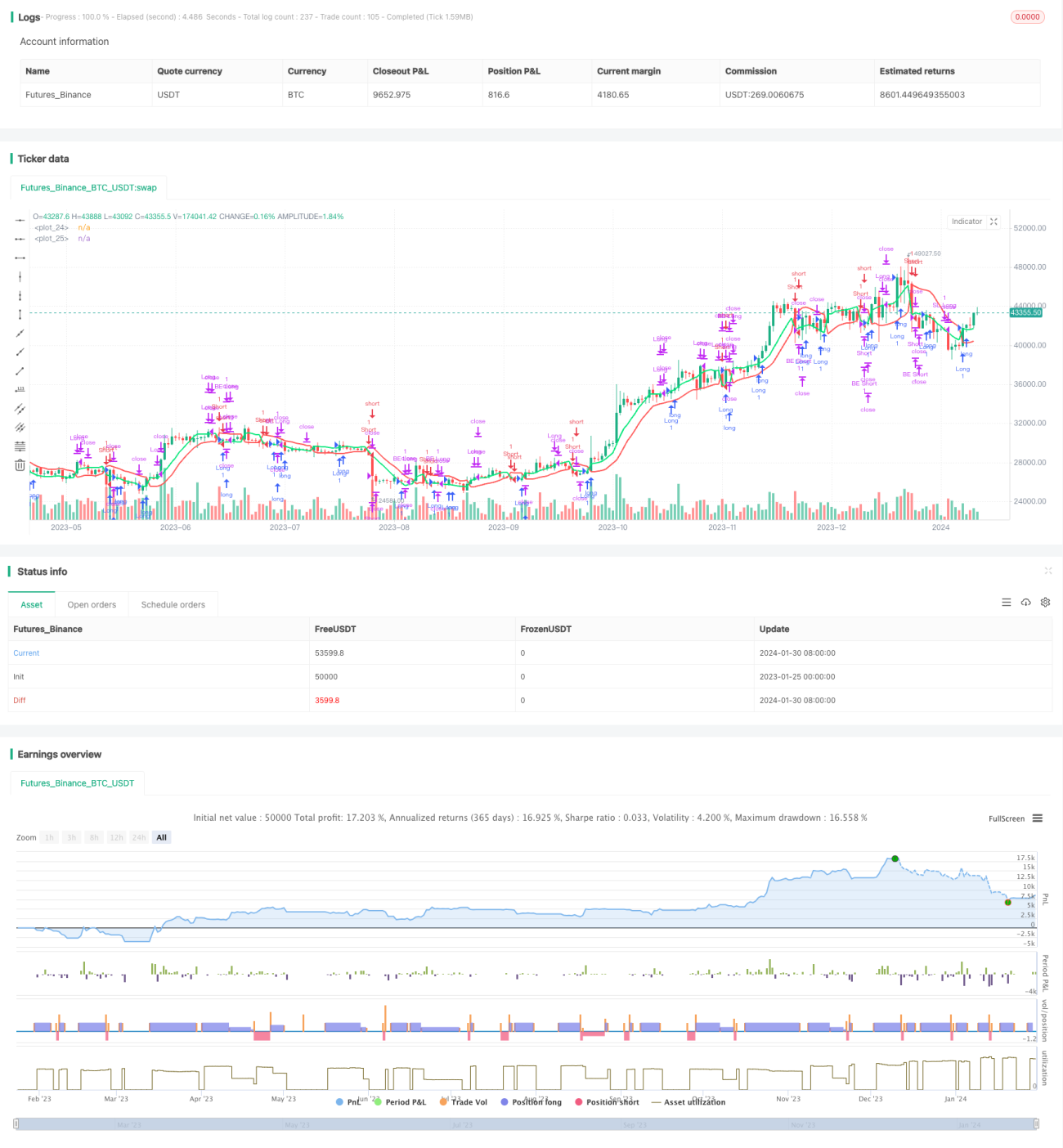

Данная стратегия представляет собой эффективную двустороннюю торговую стратегию, основанную на канальных индикаторах и принципе пробоя. Она позволяет добиться высокой точности двусторонней торговли на 1-минутном таймфрейме для акций и криптовалют.

Принцип стратегии

Стратегия использует индикатор SMA для построения канала. Когда цена пробивает канал, совершается покупка или продажа. Также устанавливаются тейк-профит и стоп-лосс для фиксации прибыли и контроля рисков.

Конкретно, стратегия рассчитывает верхнюю и нижнюю границы канала. Верхняя граница — это 10-периодная простая скользящая средняя от цены закрытия, умноженная на 1,02; нижняя граница — 10-периодная простая скользящая средняя от минимальной цены, деленная на 1,02. Когда цена закрытия пробивает верхнюю границу, открывается длинная позиция; когда цена закрытия пробивает нижнюю границу — короткая.

После открытия длинной позиции устанавливаются два уровня тейк-профита: первый — 1%, второй — 3%, а также стоп-лосс в 3%. Для коротких позиций принцип аналогичен. Стратегия позволяет добиться высокой вероятности входа за счет принципа пробоя, фиксировать больше прибыли благодаря двойному тейк-профиту и контролировать убытки по каждой сделке с помощью стоп-лосса.

Преимущества

Эта стратегия пробоя на основе канального индикатора обладает такими преимуществами, как четкие сигналы входа, высокая частота операций и возможность фиксации прибыли на нескольких уровнях. Конкретные преимущества:

-

Использование канального индикатора позволяет определить диапазон колебаний цены и входить в момент пробоя, что обеспечивает высокую вероятность успеха.

-

Торговля на 1-минутном таймфрейме позволяет ловить больше возможностей и удовлетворяет потребности скоростных трейдеров.

-

Установка двух уровней тейк-профита позволяет зафиксировать больше прибыли при улучшении ситуации на рынке. Доходность выше, чем при обычном одиночном тейк-профите.

-

Большой стоп-лосс дает цене определенный простор для движения, предотвращая преждевременное срабатывание стопа.

Анализ рисков

Главный риск таких стратегий пробоя — высокий процент ложных пробоев, приводящих к убыткам. Кроме того, большой стоп-лосс увеличивает риск убытков. Основные риски:

-

Сигнал пробоя может оказаться ложным — цена не продолжит движение до тейк-профита или стоп-лосса. Это распространенная проблема технического анализа. Ее можно частично избежать оптимизацией параметров.

-

Стоп-лосс установлен на уровне 3%, что для некоторых может быть слишком большой потерей за одну сделку. Вы можете скорректировать стоп-лосс в соответствии с вашей ситуацией.

-

Данная стратегия больше подходит для краткосрочной торговли и требует постоянного наблюдения за рынком. Если вы не можете своевременно отслеживать рынок, рекомендуется уменьшить объем позиций.

Направления оптимизации

Подобные стратегии, основанные на пробое тренда, могут быть оптимизированы по следующим направлениям:

-

Протестировать другие индикаторы для построения канала, найти более надежные канальные индикаторы, чтобы уменьшить количество ложных пробоев.

-

Оптимизировать параметры периода скользящей средней, найти наилучшую комбинацию параметров.

-

Протестировать более сложные механизмы входа, например, добавить фильтры по объемным индикаторам.

-

В зависимости от особенностей разных инструментов, задать различные комбинации параметров для адаптации, реализовав самоадаптацию параметров.

-

Добавить механизм автоматического стоп-лосса в безубыток, который динамически корректирует стоп-лосс по мере развития времени.

Заключение

Это эффективная двусторонняя торговая стратегия, основанная на канальном индикаторе. Она использует принцип пробоя для входа в рынок, двойной тейк-профит для фиксации прибыли и стоп-лосс для контроля рисков. При оптимизации она может дать хорошие результаты. Однако трейдеры должны помнить о рисках технического анализа, таких как ложные пробои.

- 1