Стратегия пересечения скользящих средних и индикатора моментума

Обзор

Данная стратегия использует пересечение RSI и его скользящей средней в качестве торгового сигнала и относится к типичным стратегиям импульсных индикаторов. Основной принцип заключается в отслеживании разницы между индикатором RSI и его простой скользящей средней SMA_RSI, после чего для этой разницы вычисляется простая скользящая средняя SMA_RSI2. Когда SMA_RSI2 пересекает заданный порог вверх, открывается длинная позиция, а при пересечении вниз — позиция закрывается.

Принцип стратегии

Стратегия использует три параметра для расчета RSI и двух его простых скользящих средних с разными периодами. Сначала вычисляется стандартный RSI с периодом length. Затем строится простая скользящая средняя RSI с периодом length2 — SMA_RSI. После этого вычисляется разница delta между RSI и SMA_RSI, и для delta строится простая скользящая средняя с периодом length3 — SMA_RSI2. Когда SMA_RSI2 пересекает заданный пользователем порог вверх, открывается длинная позиция; когда SMA_RSI2 пересекает порог вниз, позиция закрывается.

Таким образом формируется торговый сигнал на основе пересечения скользящих средних индикатора RSI. Поскольку SMA_RSI2 является скользящей средней разницы delta, она отражает импульс и направление изменения RSI, улавливая суть самого индикатора RSI.

Преимущества

Стратегия объединяет сильные стороны RSI и его скользящей средней, позволяя следовать ценовому тренду и избегать ложных сигналов. Использование разницы delta и ее последующего сглаживания делает торговые сигналы более четкими. В целом стратегия характеризуется небольшими просадками и стабильной прибылью.

Конкретные преимущества:

- Использование разницы delta сглаживает ценовые колебания и уменьшает количество ложных сигналов.

- Пересечение скользящих средних просто и интуитивно понятно.

- Наличие нескольких настраиваемых параметров позволяет адаптироваться к рынку.

- Стабильная прибыль при небольших просадках.

Риски и улучшения

Стратегия также имеет некоторые риски, в частности:

- Во время сильных движений рынка возможны значительные стоп-лоссы.

- В боковом тренде прибыль может быть нестабильной.

Возможные направления улучшения:

- Оптимизация параметров для повышения стабильности.

- Внедрение механизма стоп-лосса для контроля убытков по каждой сделке.

- Комбинирование с другими индикаторами для повышения качества сигналов.

Заключение

Данная стратегия в целом проста и универсальна. За счет вычисления разницы она повышает практическую полезность самого индикатора RSI, использует пересечение скользящих средних для принятия решений и обладает хорошим контролем просадок. Это очень практичная стратегия импульсного индикатора.

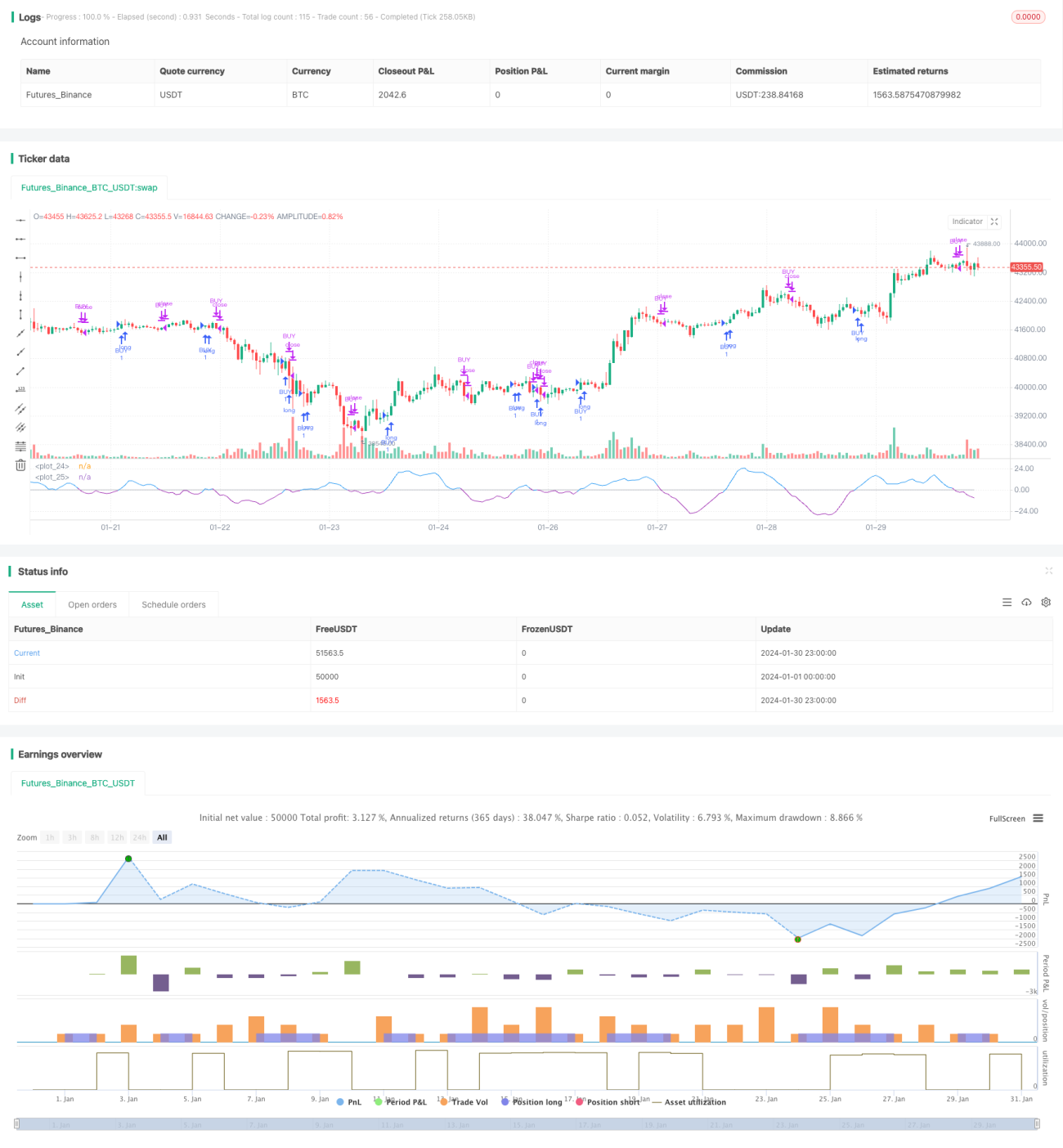

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1