Стратегия разворота волатильности RWI

Обзор

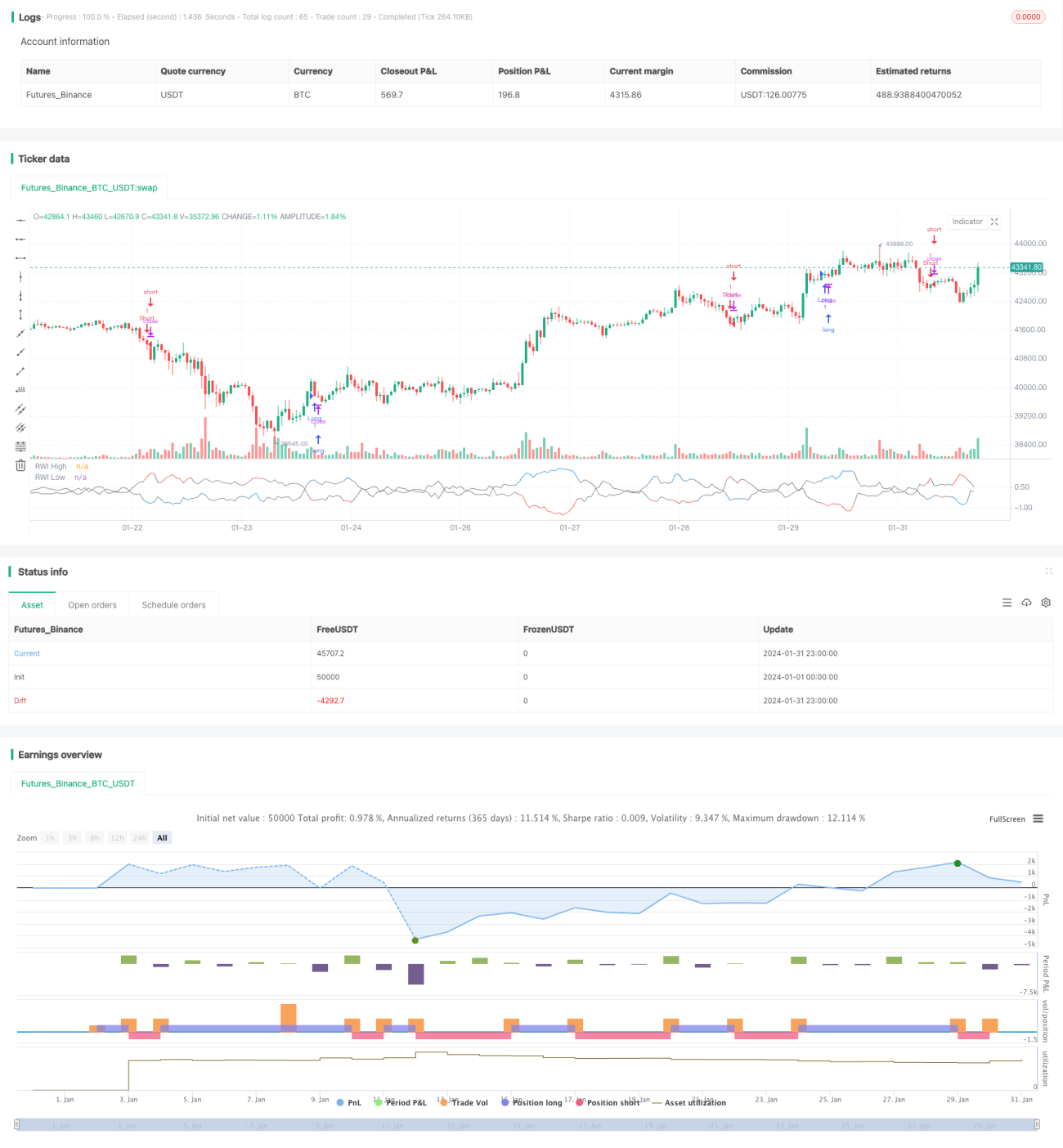

Стратегия разворота на основе волатильности RWI определяет, находится ли рынок в состоянии разворота, путем расчета максимумов и минимумов RWI за определенный период, чтобы обнаружить возможности для разворота. Используя разворотную стратегию, она открывает короткие позиции на вершинах и длинные позиции на минимумах с целью получения прибыли.

Принцип стратегии

Стратегия сначала вычисляет максимумы и минимумы RWI за определенный период (например, 14 свечей). Формулы расчета максимума и минимума RWI следующие:

Максимум RWI = (максимум – минимум N периодов назад) / (ATR за N периодов * sqrt(N))

Минимум RWI = (максимум N периодов назад – минимум) / (ATR за N периодов * sqrt(N))

Затем рассчитывается разница между максимумом/минимумом RWI и пороговым значением, чтобы проверить, меньше ли она порога (например, 1). Если и максимум, и минимум RWI меньше порога, рынок считается находящимся в боковом движении, и никаких действий не предпринимается.

Если максимум RWI превышает минимум RWI больше чем на порог, ожидается скорый разворот тренда, и в этом случае можно рассмотреть открытие короткой позиции. Если минимум RWI превышает максимум RWI больше чем на порог, также ожидается скорый разворот, и можно рассмотреть открытие длинной позиции. Таким образом, формируется стратегия разворота, основанная на индикаторе RWI для определения состояния разворота рынка.

Анализ преимуществ

Стратегия разворота на основе волатильности RWI обладает следующими преимуществами:

- Высокая точность определения точек разворота с помощью индикатора RWI, что дает высокий процент выигрышных сделок.

- Использование разворотной стратегии подходит для бокового рынка.

- Логика стратегии ясна и понятна, параметры легко настраиваются.

- Возможность настройки двух периодов (короткого и длинного) для повышения качества сигналов.

Анализ рисков

Стратегия разворота на основе волатильности RWI также имеет следующие риски:

- Сигналы разворота могут оказаться ложными прорывами, что приведет к убыткам.

- При устойчивом тренде количество сигналов разворота увеличивается, что может привести к потерям.

- Неправильная настройка параметров RWI может снизить качество сигналов.

- При расширении волатильности индикатор RWI может стать неэффективным.

Для контроля рисков можно соответствующим образом настроить параметры RWI, добавить фильтры, ограничить диапазон разворота и т.д.

Направления оптимизации

Стратегию разворота на основе волатильности RWI можно оптимизировать по следующим направлениям:

- Добавить анализ по двум временным осям, настроить индикаторы RWI на короткий и длинный периоды для повышения качества сигналов.

- Комбинировать с другими индикаторами, такими как KD, MACD, для определения разворота, чтобы избежать ложных прорывов.

- Настроить стратегию стоп-лосса для строгого контроля убытков по каждой сделке.

- Динамически оптимизировать параметры RWI для адаптации к изменениям рынка.

- Оптимизировать управление размером позиции, наращивая или сокращая ее в зависимости от рыночной ситуации.

Заключение

Стратегия разворота на основе волатильности RWI имеет четкую общую логику, использует индикатор RWI для определения момента разворота, торговая логика стратегии достаточно хороша и показывает наилучшие результаты на боковом рынке. С помощью оптимизации параметров, управления рисками и других методов можно сделать применение этой стратегии более стабильным и эффективным.

- 1