Комбинированная стратегия пересечения двойных скользящих средних и индикатора Вильямса

Обзор

Данная стратегия представляет собой комбинацию двух различных стратегий. Первая стратегия основана на пересечении двойных скользящих средних цены акции, формирующем сигнал; вторая стратегия использует Awesome Oscillator из индикатора Уильямса. Итоговый сигнал формируется как пересечение сигналов обеих стратегий.

Принцип стратегии

Принцип первой стратегии: если вчерашняя цена закрытия выше позавчерашней, и быстрая линия %K (9-дневный стохастик) ниже медленной линии %D (3-дневный стохастик), генерируется сигнал на покупку; если вчерашняя цена закрытия ниже позавчерашней, и быстрая линия %K (9-дневный стохастик) выше медленной линии %D (3-дневный стохастик), генерируется сигнал на продажу.

Принцип второй стратегии: вычисляется разница между 5-дневной и 34-дневной скользящими средними цены, а затем рассчитывается скользящая средняя этой разницы. Когда текущее значение выше предыдущего, это сигнал на покупку; когда текущее значение ниже предыдущего – сигнал на продажу.

Объединяя обе стратегии, финальный сигнал берётся как пересечение их сигналов. Когда обе стратегии одновременно дают сигнал на покупку – открываем длинную позицию; когда обе дают сигнал на продажу – открываем короткую позицию.

Анализ преимуществ

Стратегия объединяет преимущества стратегии двойной скользящей средней и стратегии Awesome Oscillator. Стратегия двойной скользящей средней позволяет улавливать средне- и долгосрочные тренды; стратегия Awesome Oscillator – ловить краткосрочные торговые возможности. Комбинирование двух стратегий даёт возможность одновременно получать прибыль и избегать ложных пробоев.

Кроме того, стратегия использует множество настраиваемых параметров, что позволяет оптимизировать её под разные акции и рыночные условия, адаптируясь к более широкому спектру рыночной среды.

Анализ рисков

Основной риск данной стратегии заключается в возможном несовпадении сигналов двух стратегий. Если одна стратегия даёт сигнал на покупку, а другая – на продажу, стратегия не может сгенерировать действенный сигнал, что может привести к упущенным торговым возможностям.

Кроме того, стратегия содержит множество параметров, что усложняет их оптимизацию. Неподходящая комбинация параметров может привести к неудовлетворительной производительности стратегии.

Для снижения рисков можно рассмотреть использование только одного из двух сигналов; либо исследовать и определить диапазон параметров, подходящий для разных рыночных условий.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оценить согласованность сигналов двух стратегий, исследовать степень совпадения сигналов при разных параметрах и определить оптимальную комбинацию параметров.

-

Протестировать стратегию на различных инструментах и таймфреймах, чтобы найти наилучшую область применения.

-

Рассмотреть возможность замены стратегии двойной скользящей средней на другие индикаторы, например, KDJ, чтобы разнообразить комбинацию стратегий.

-

Добавить механизм стоп-лосса для контроля рисков, например, установить стоп-лосс по максимальной просадке.

Заключение

Данная стратегия объединяет стратегию двойной скользящей средней и стратегию Awesome Oscillator, одновременно сочетая отслеживание тренда и захват краткосрочных сигналов. Благодаря оптимизации параметров она может адаптироваться к широкому спектру рыночных условий. Однако существуют риски, связанные с несовпадением сигналов, а также сложность оптимизации множества параметров. В целом стратегия предлагает эффективный подход для количественной торговли, который заслуживает дальнейшего исследования и оптимизации с целью снижения рисков и повышения стабильности.

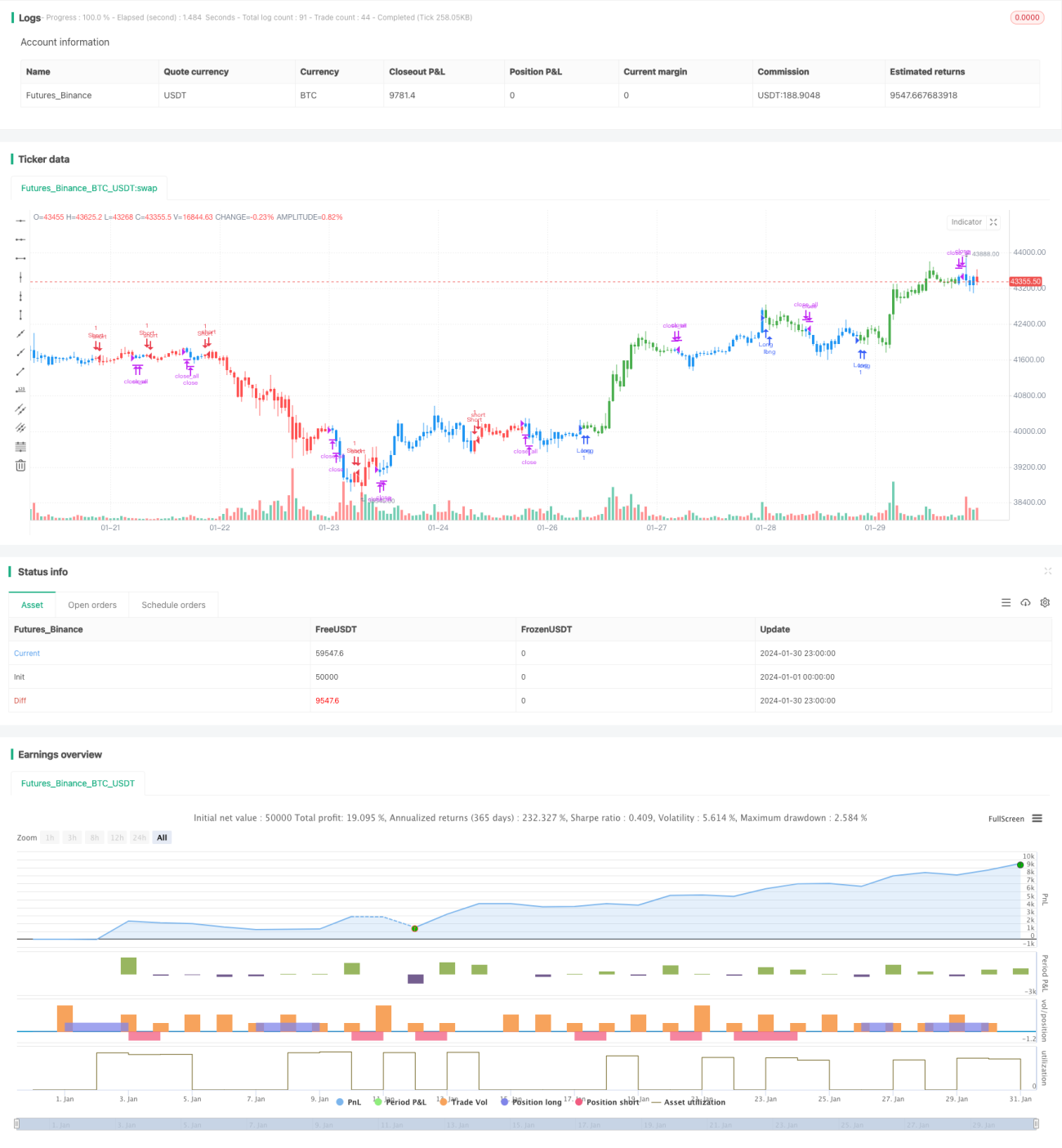

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1