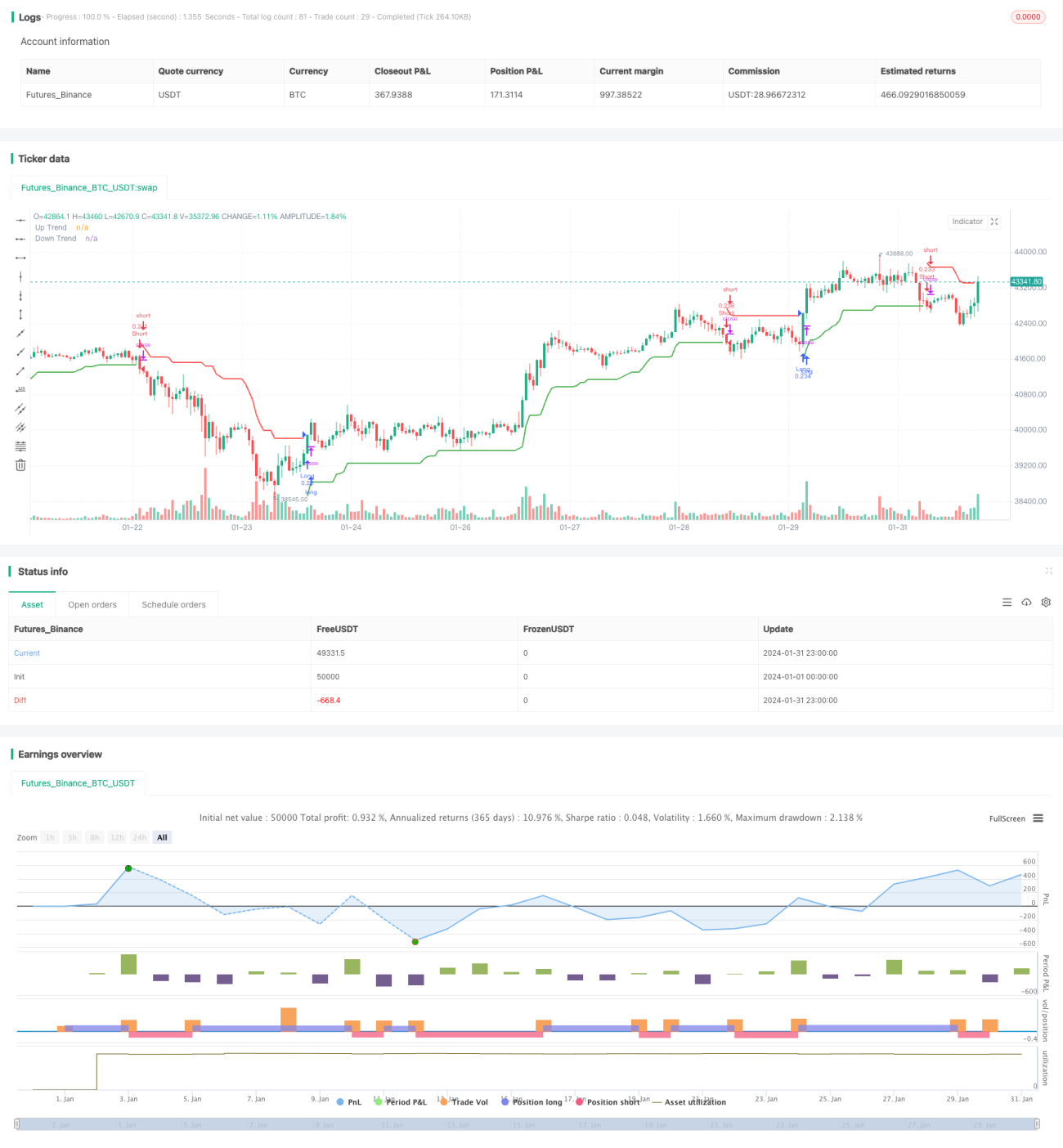

Стратегия на основе SuperTrend

Обзор

Данная стратегия использует индикатор Supertrend для определения ценового тренда и открывает длинные или короткие позиции при смене тренда. Стратегия позволяет настраивать период ATR и множитель ATR для оптимизации параметров. Кроме того, предусмотрена возможность изменения метода расчёта ATR, что приводит к несколько иным результатам.

Стратегия также включает настройку диапазона дат для бэктестинга и возможность торговли только в определённые временные промежутки. Это особенно полезно для внутридневной торговли акциями. При включении опции временного диапазона можно выбрать: открытие текущей позиции немедленно в начале периода или ожидание смены тренда перед первым входом.

Стратегия также может устанавливать уровни стоп-лосса и тейк-профита на основе процентов. В большинстве случаев дополнительный стоп-лосс не требуется благодаря встроенному стопу на основе ATR, предоставляемому самим Supertrend. Поэтому можно включить только тейк-профит для оптимизации выхода.

Наконец, стратегия имеет возможность настройки пользовательских сигналов для входа и выхода, которые можно использовать в автоматических торговых сервисах.

Принцип работы стратегии

Стратегия Supertrend работает на основе следующих ключевых принципов:

-

Расчёт значения ATR: можно использовать SMA или встроенный индикатор ATR. Формула для версии SMA:

atr2 = sma(tr, Periods) -

Расчёт верхней и нижней границ: верхняя граница = цена минус (множитель ATR × ATR), нижняя граница = цена плюс (множитель ATR × ATR).

up = close - (Multiplier * atr) dn = close + (Multiplier * atr) -

Определение направления тренда на основе взаимного расположения цены и границ. Когда цена пересекает нижнюю границу снизу вверх, тренд становится восходящим; когда пересекает верхнюю границу сверху вниз – нисходящим.

trend := trend == -1 and close > dn ? 1 : trend == 1 and close < up ? -1 : trend -

Генерация торговых сигналов при смене тренда, например, сигнал на продажу при переходе от восходящего тренда к нисходящему:

sellSignal = trend == -1 and trend[1] == 1 -

Фильтрация сигналов и принятие решения о входе в позицию на основе дополнительных условий.

-

Установка стоп-лосса и тейк-профита для фиксации прибыли или снижения рисков.

Выше описаны ключевые моменты стратегии Supertrend; в сочетании с оптимизацией параметров можно получить хорошие результаты торговли.

Преимущества стратегии

Данная стратегия Supertrend имеет следующие преимущества:

-

Индикатор Supertrend эффективно определяет ценовой тренд и часто используется в качестве трейлинг-стопа.

-

Параметры ATR настраиваются, что позволяет подобрать оптимальные значения для различных инструментов. Метод расчёта SMA также даёт альтернативу.

-

Можно задать временной диапазон для бэктестинга и реальной торговли, адаптируя стратегию под разные торговые сессии.

-

Предоставляется выбор: войти в первую позицию немедленно или дождаться сигнала – можно выбрать в зависимости от особенностей инструмента.

-

Встроенные настройки стоп-лосса и тейк-профита повышают устойчивость стратегии к рискам или помогают зафиксировать больше прибыли.

-

Пользовательские сообщения о сделках позволяют интегрировать стратегию в автоматические или роботизированные торговые системы для безлюдной работы.

Риски стратегии

У данной стратегии также есть некоторые риски:

-

Индикатор Supertrend может генерировать много ложных сигналов, поэтому требуется дополнительная фильтрация с помощью других индикаторов.

-

Неправильный выбор параметров ATR может привести к слишком частым сделкам или пропуску тренда. Необходима оптимизация параметров для достижения наилучшего баланса.

-

Слишком близкий уровень стоп-лосса может преждевременно закрыть прибыльную позицию, а слишком далёкий тейк-профит – не позволить зафиксировать достаточную прибыль.

-

Неправильно заданный временной диапазон может привести к пропуску основных торговых сессий или неоправданному резервированию средств.

Эти риски могут быть снижены путём соответствующей настройки параметров или добавления условий фильтрации, что повысит стабильность стратегии.

Направления оптимизации

Стратегия может быть дополнительно оптимизирована по следующим направлениям:

-

Проверка различных значений периода ATR для поиска подходящего баланса. Обычно оптимален диапазон 10–20.

-

Тестирование разных множителей ATR: обычно подходят значения 2–5, можно постепенно настраивать для нахождения наилучшего.

-

Добавление других индикаторов для определения направления тренда (например, MACD, KD) для фильтрации ложных сигналов.

-

Оптимизация параметров стоп-лосса и тейк-профита для поиска наилучшей комбинации. Можно внедрить динамический стоп-лосс и тейк-профит.

-

Тестирование различных настроек временного диапазона. Для внутридневных краткосрочных инструментов подходят более короткие промежутки.

-

Попытка автоматического выбора контрактов, отслеживание инструментов с высокой ликвидностью или волатильностью.

Заключение

В целом, данная стратегия Supertrend является довольно распространённой и практичной трендовой стратегией. Она обладает настраиваемыми параметрами и эффективно отслеживает тренд, но также имеет определённые риски, которые необходимо учитывать. Путём оптимизации параметров и добавления дополнительных условий эту стратегию можно превратить в надёжную систему количественной торговли, обеспечивающую стабильную альфа-доходность.

- 1