Стратегия открытия по высокой цене, закрытия по низкой с агрессивным снятием ордеров

Обзор

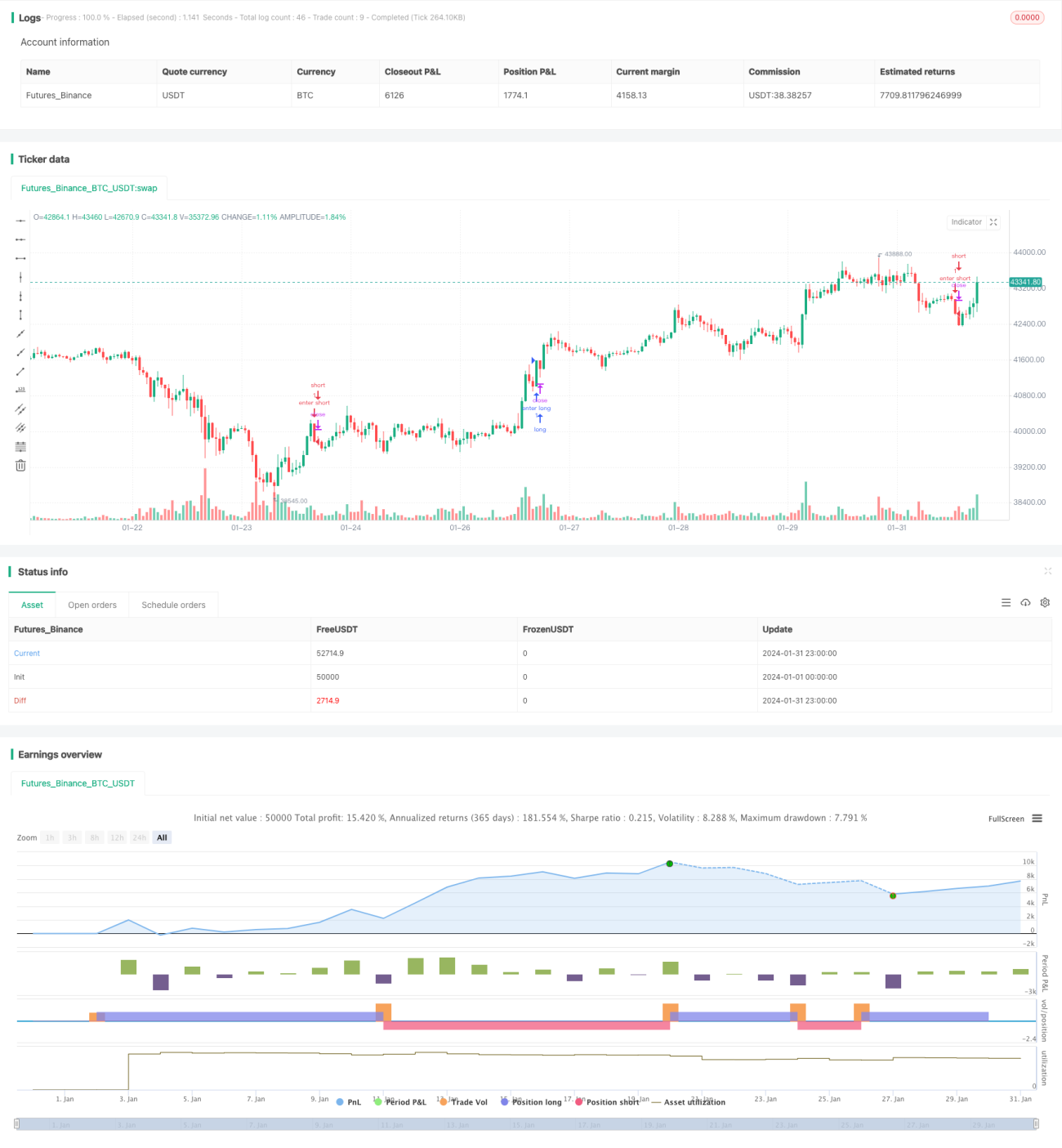

Торговая стратегия «Открытие по высокой, закрытие по низкой» (Open High Close Low) представляет собой стратегию следования за трендом. Она определяет краткосрочное направление цены на основе соотношения цен открытия и закрытия свечей, открывая длинные или короткие позиции в момент начала тренда, что позволяет быстро войти в рынок и следовать за тенденцией.

Принцип стратегии

Стратегия оценивает соотношение цен открытия и закрытия свечи. Сигнал на покупку генерируется, когда цена открытия равна минимальной цене; сигнал на продажу – когда цена открытия равна максимальной цене. Таким образом удаётся уловить краткосрочный пробой цены и следовать за трендом.

После поступления сигнала позиция немедленно открывается фиксированным объёмом. Уровень стоп-лосса устанавливается с учётом индикатора ATR, чтобы отслеживать рыночную волатильность. Цель тейк-профита – часть расстояния от стоп-лосса до точки входа, определяемая соотношением RR. При касании ценой уровня стоп-лосса или тейк-профита происходит соответствующее закрытие позиции.

Стратегия также закрывает все позиции в заданные пользователем моменты времени (например, за полчаса до закрытия американской сессии) для предотвращения риска сильных ночных колебаний.

Преимущества анализа

Данная стратегия обладает следующими преимуществами:

- Использование соотношения цен открытия и закрытия для определения направления тренда позволяет быстро выявлять краткосрочные пробои цены.

- Сигналы входа просты и однозначны, легко реализуются.

- Своевременные стоп-лосс и тейк-профит помогают зафиксировать прибыль и предотвратить увеличение убытков.

- Принудительное закрытие позиций в определённые временные интервалы позволяет избежать рисков ночных колебаний.

- Не требуется выбирать конкретный торговый инструмент – стратегия применима к рынкам Forex, акций, криптовалют и другим.

Анализ рисков

Стратегия также несёт определённые риски:

- Использование стоп-лосса на основе ATR может привести к частым срабатываниям стопов в условиях бокового движения.

- Отсутствие учёта особенностей инструментов и временных интервалов может привести к переоптимизации.

- Фиксированная цель тейк-профита может не соответствовать рыночным условиям, что не гарантирует стабильной прибыли.

- Неправильно выбранный момент принудительного закрытия может привести к пропуску трендового движения или дополнительным убыткам.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Улучшение метода стоп-лосса: использование трейлинг-стопа в трендовые периоды и лимитных стоп-ордеров во флэте.

- Добавление фильтров, например, комбинирование с трендовыми индикаторами для точного определения точки входа, чтобы избежать ложных пробоев.

- Динамическая корректировка уровня тейк-профита в зависимости от рыночной волатильности для определения разумного расстояния.

- Оптимизация времени закрытия позиций с учётом особенностей конкретных торгуемых инструментов и регионов.

Заключение

Стратегия «Открытие по высокой, закрытие по низкой» быстро открывает позиции на основе простого определения краткосрочного тренда. Она обладает преимуществами простого входа и чётких уровней стоп-лосса и тейк-профита. Однако существуют аспекты для улучшения, такие как методы стоп-лосса и фильтрация сигналов. Путём постоянного тестирования и оптимизации параметры стратегии могут быть адаптированы к большему числу рыночных условий, обеспечивая высокую адаптивность и прибыльность.

- 1