Стратегия подтверждения спирального доджи и скользящей средней

Обзор

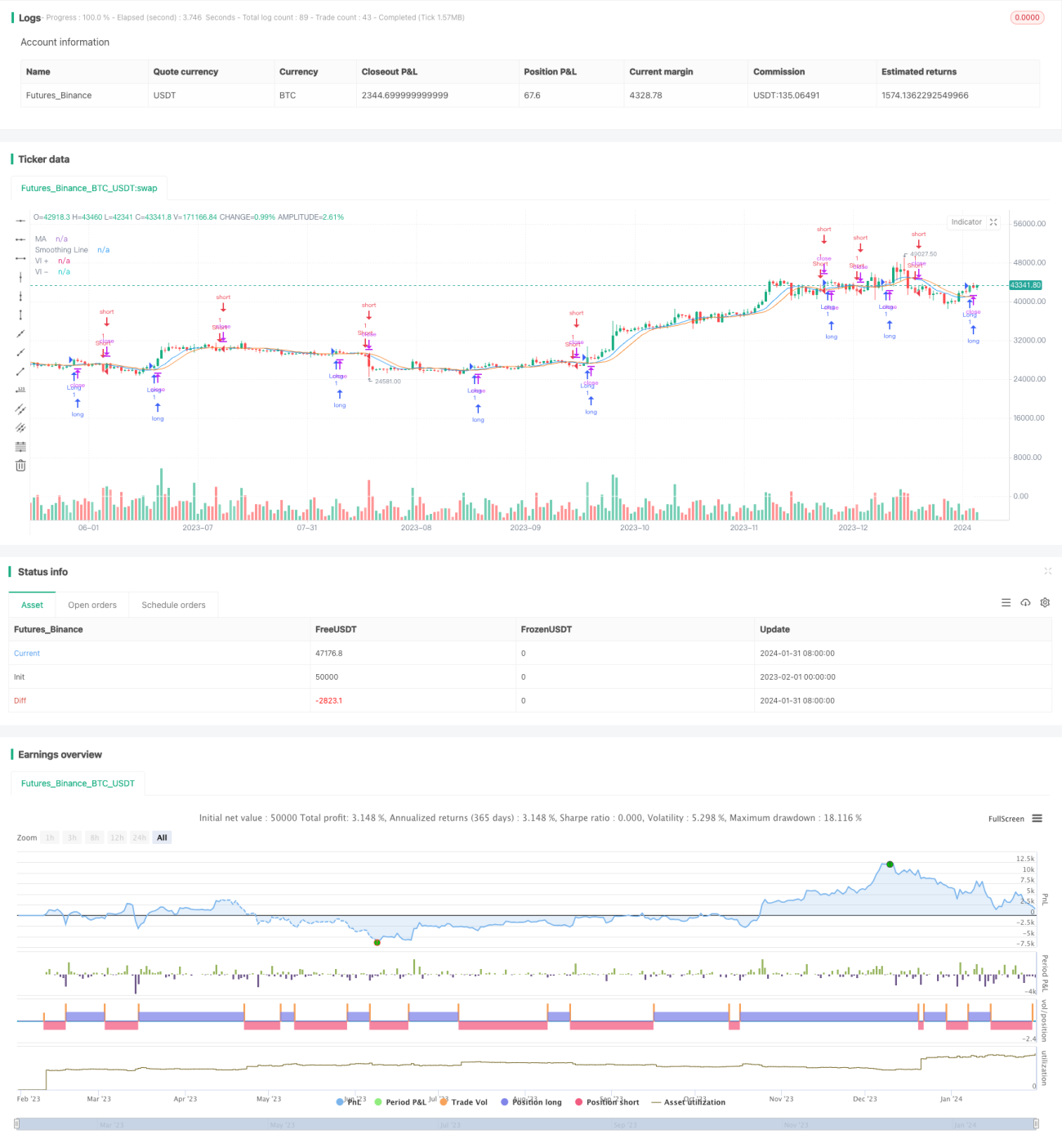

Данная стратегия сочетает индикатор Vortex и скользящую среднюю для определения направления и силы ценового тренда с целью генерации потенциальных сигналов на покупку (long) и продажу (short). Когда линия положительного индикатора Vortex (VI+) пересекает линию отрицательного индикатора Vortex (VI-), на графике отмечается точка пересечения; если цена закрытия выше скользящей средней, генерируется сигнал на покупку. Когда линия отрицательного индикатора Vortex (VI-) пересекает линию положительного индикатора Vortex (VI+), если цена закрытия ниже скользящей средней, генерируется сигнал на продажу.

Принцип стратегии

-

Индикатор Vortex: включает линию положительного индикатора Vortex (VI+) и линию отрицательного индикатора Vortex (VI-). Он используется для определения направления и силы тренда цены.

-

Скользящая средняя: используется выбранный метод скользящей средней (SMA, EMA, SMMA, WMA или VWMA) для сглаживания ценовых данных. Полученная линия называется «линия сглаживания».

-

Определение сигналов на покупку и продажу: когда линия VI+ пересекает линию VI- вверх, отмечается точка пересечения; если цена закрытия выше линии сглаживания, генерируется сигнал на покупку. Когда линия VI- пересекает линию VI+ вверх, если цена закрытия ниже линии сглаживания, генерируется сигнал на продажу.

Преимущества стратегии

-

Сочетание идентификации тренда и сглаживающего фильтра позволяет улавливать тренды на трендовых рынках и избегать ложных сигналов в условиях бокового движения.

-

Индикатор Vortex эффективно определяет направление и силу тренда. Скользящая средняя позволяет отфильтровать часть шума.

-

Логика стратегии проста и понятна, легко реализуема и интуитивна.

-

Настраиваемые параметры позволяют адаптироваться к различным рыночным условиям.

Риски стратегии

-

На рынках с консолидацией и отсутствием чёткого тренда возможны ложные сигналы и серийные стоп-лоссы.

-

Неправильная настройка параметров также может повлиять на эффективность стратегии. Например, слишком короткий период скользящей средней приводит к плохой фильтрации, слишком длинный – к запаздыванию в распознавании изменений тренда.

-

Стратегия не обеспечивает защиты в случае неожиданных событий, таких как резкие движения после значимых финансовых новостей.

Оптимизация стратегии

-

Можно добавить другие индикаторы, например, индикаторы объёма, для подтверждения надёжности тренда.

-

Оптимизировать настройки параметров, чтобы сбалансировать отслеживание тренда и фильтрацию шума скользящей средней.

-

Добавить стратегию стоп-лосса для контроля убытков.

-

Использовать методы машинного обучения для автоматической оптимизации параметров.

-

Комбинировать с модулем управления рисками для корректировки размера позиции.

Заключение

Данная стратегия, просто и эффективно сочетая индикатор Vortex и скользящую среднюю, обеспечивает хороший захват трендов. Она определяет направление тренда и одновременно обладает способностью фильтровать шум, что снижает количество ложных сигналов. В целом стратегия имеет простую логику, гибка в использовании и показывает хорошие результаты на трендовых рынках. За счёт добавления дополнительных фильтров, соответствующей оптимизации параметров и повышения контролируемости рисков её эффективность может быть ещё улучшена.

- 1