Стратегия двунаправленного слежения AlphaTrend

Обзор

Стратегия двустороннего следования по AlphaTrend основана на сигналах покупки и продажи индикатора AlphaTrend для совершения сделок. Эта стратегия может открывать длинные и короткие позиции в областях, где индикатор AlphaTrend генерирует сигналы покупки и продажи.

Принцип стратегии

Ядром стратегии двустороннего следования по AlphaTrend является индикатор AlphaTrend. Индикатор AlphaTrend рассчитывает верхнюю и нижнюю полосы на основе комбинации адаптивного среднего истинного диапазона (ATR) и цены (цены закрытия или средневзвешенной по объёму цены). Конкретный метод расчёта:

Верхняя полоса = минимум — ATR * коэффициент

Нижняя полоса = максимум + ATR * коэффициент

Где ATR — средний истинный диапазон за определённый период, а коэффициент — настраиваемый параметр. Когда цена выше верхней полосы, линия индикатора приближается к верхней полосе; когда цена ниже нижней полосы, линия индикатора приближается к нижней полосе. Таким образом, индикатор AlphaTrend формирует адаптивный канал.

Стратегия двустороннего следования по AlphaTrend основана на сигналах индикатора AlphaTrend для открытия длинных и коротких позиций. Конкретная логика:

- Когда цена пересекает индикатор AlphaTrend вверх, открывается длинная позиция;

- Когда цена пересекает индикатор AlphaTrend вниз, открывается короткая позиция.

Таким образом осуществляется двусторонняя следящая торговля на основе динамического канала индикатора AlphaTrend.

Анализ преимуществ

Главное преимущество стратегии двустороннего следования по AlphaTrend заключается в способности отслеживать изменения рыночного тренда. Адаптивный ATR позволяет корректировать диапазон канала в зависимости от изменения волатильности рынка, избегая проблемы, когда традиционные индикаторы, такие как полосы Боллинджера, становятся неэффективными при расширении волатильности.

Кроме того, индикатор AlphaTrend одновременно учитывает цену и объём (или импульс), что позволяет отфильтровывать некоторые ложные пробои. Это также повышает качество сигналов стратегии.

Анализ рисков

Основной риск стратегии двустороннего следования по AlphaTrend связан с воздействием сильных колебаний рынка на канал индикатора. При аномальной волатильности рынка стоп-лосс может быть пробит, что приведёт к значительным убыткам. Для контроля риска необходимо соответствующим образом настроить параметры ATR и стоп-лосс.

Кроме того, сам индикатор AlphaTrend обладает некоторым запаздыванием. Поэтому вблизи точек разворота тренда могут возникать ложные сигналы. Это требует подтверждения с помощью других индикаторов.

Направления оптимизации

Стратегию двустороннего следования по AlphaTrend можно оптимизировать по следующим направлениям:

- Добавить трендовые индикаторы для определения основного направления рынка, чтобы избежать торговли против тренда;

- Ввести ограничения по объёму, чтобы избежать убытков от ложных пробоев при низких объёмах;

- Оптимизировать параметры индикатора, чтобы диапазон канала лучше соответствовал характеристикам различных инструментов;

- Внедрить алгоритмы машинного обучения для повышения интеллектуальности канала.

Благодаря этим улучшениям можно повысить стабильность и прибыльность стратегии AlphaTrend.

Заключение

В целом, стратегия двустороннего следования по AlphaTrend является эффективным методом отслеживания рыночных изменений. Она решает проблему быстрой потери эффективности традиционных технических индикаторов, а также использует объём для фильтрации сигналов. При соответствующей оптимизации эта стратегия может стать мощным инструментом в системе количественной торговли.

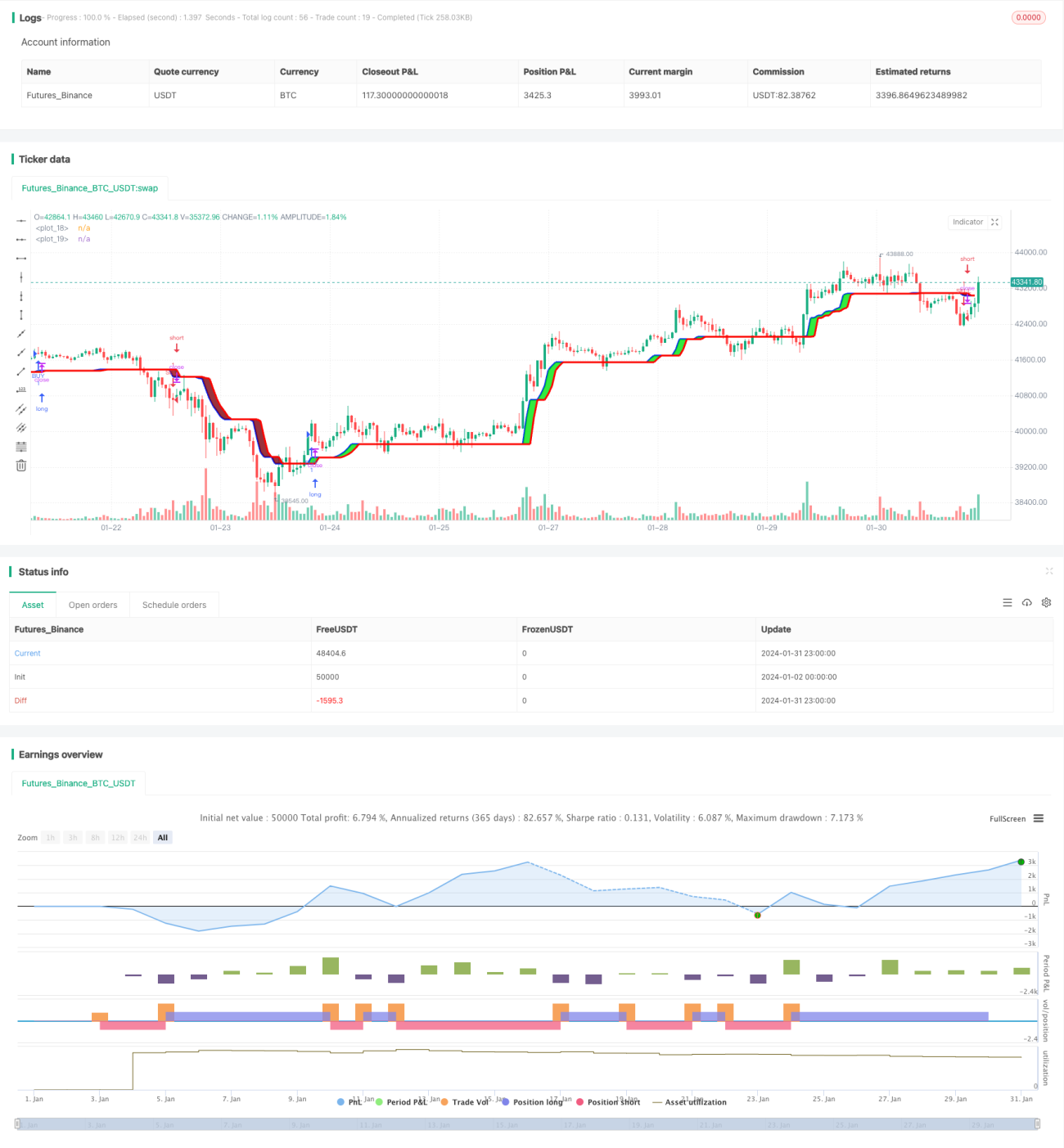

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1