Стратегия следования за трендом на основе EMA и скрытой дивергенции

Обзор

Данная стратегия открывает длинные позиции на основе сигналов скрытой дивергенции индикаторов EMA и RSI. Путем идентификации характерных точек образования скрытой бычьей дивергенции определяется начало восходящего тренда, что служит сигналом к открытию позиции. Одновременно с этим, использование «золотого креста» скользящих средних EMA и закрытия свечи выше EMA гарантирует восходящее направление тренда. Стратегия подходит для отслеживания среднесрочных и долгосрочных трендов, открывая длинные позиции на этапе возобновления роста после завершения консолидации.

Принцип стратегии

- Стратегия на основе EMA: Используются 50-периодная и 250-периодная EMA для определения «золотого креста» как сигнала тренда. Пробой цены вверх 50-EMA рассматривается как бычий сигнал.

- Стратегия скрытой дивергенции RSI: Возникновение скрытой бычьей дивергенции, когда RSI формирует более низкий минимум, а цена — более высокий минимум, предвещает начало разворота. Ограничение количества точек дивергенции позволяет отфильтровать ложные сигналы.

- Стратегия по закрытию свечи: Открытие длинной позиции происходит, когда цена закрытия свечи превышает 50-EMA.

Комбинация этих трех стратегий определяет точку начала восходящего тренда, что служит сигналом для открытия длинной позиции.

Анализ преимуществ

- Использование EMA для определения направления тренда в сочетании с сигналами разворота от RSI позволяет открывать позиции на начальном этапе тренда.

- Механизм двойного подтверждения через комбинацию EMA, RSI и цены закрытия свечи эффективно отсеивает ложные сигналы.

- Ориентация на среднесрочные и долгосрочные тренды подходит для выявления начала нового восходящего движения после периодов консолидации.

Анализ рисков

- При формировании «мертвого креста» на EMA необходимо своевременно закрывать позицию.

- Определение сигналов скрытой дивергенции RSI требует определенного опыта; неверная настройка параметров может привести к пропуску сигналов или ошибочной интерпретации.

- Параметры требуют оптимизации для конкретного торгового инструмента.

Направления оптимизации

- Динамическая настройка параметров EMA для повышения точности определения тренда.

- Корректировка параметров RSI для улучшения точности выявления скрытой дивергенции.

- Внедрение механизма стоп-лосса, например, на основе ATR или процентного стопа, для контроля рисков.

- Разработка стратегии для коротких позиций, позволяющей открывать сделки на продажу при нисходящем тренде.

Заключение

Данная стратегия комплексно использует EMA для определения общего тренда и RSI для повышения точности сигналов. Она определяет начало нового восходящего тренда после завершения консолидации и представляет собой относительно консервативную стратегию следования за трендом. Путем оптимизации параметров и добавления стоп-лоссов можно добиться хороших результатов. По сравнению с простыми скользящими средними, данная стратегия обеспечивает более высокую точность определения восходящего тренда и более высокий процент выигрышных сделок, являясь практичной стратегией.

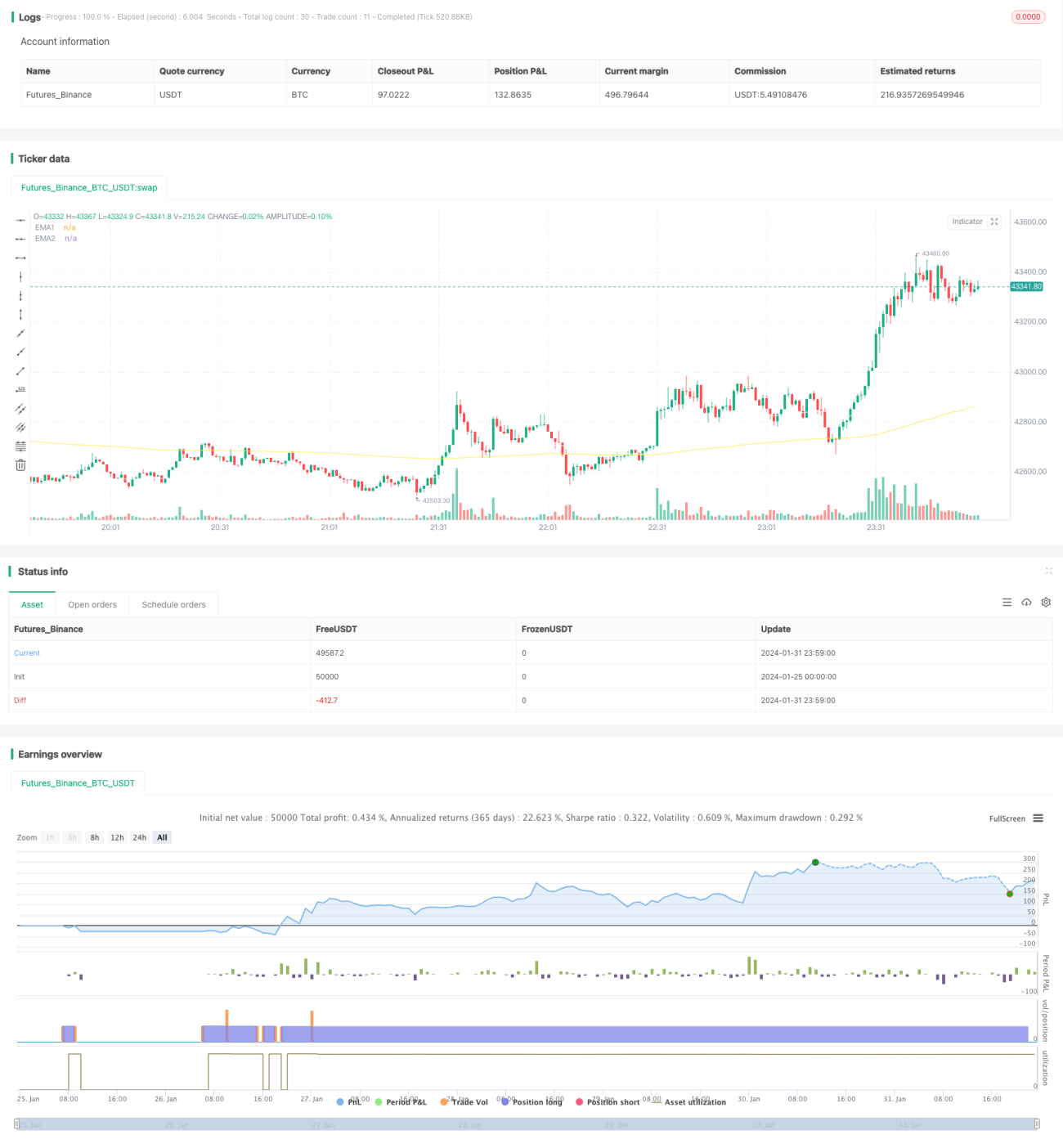

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1