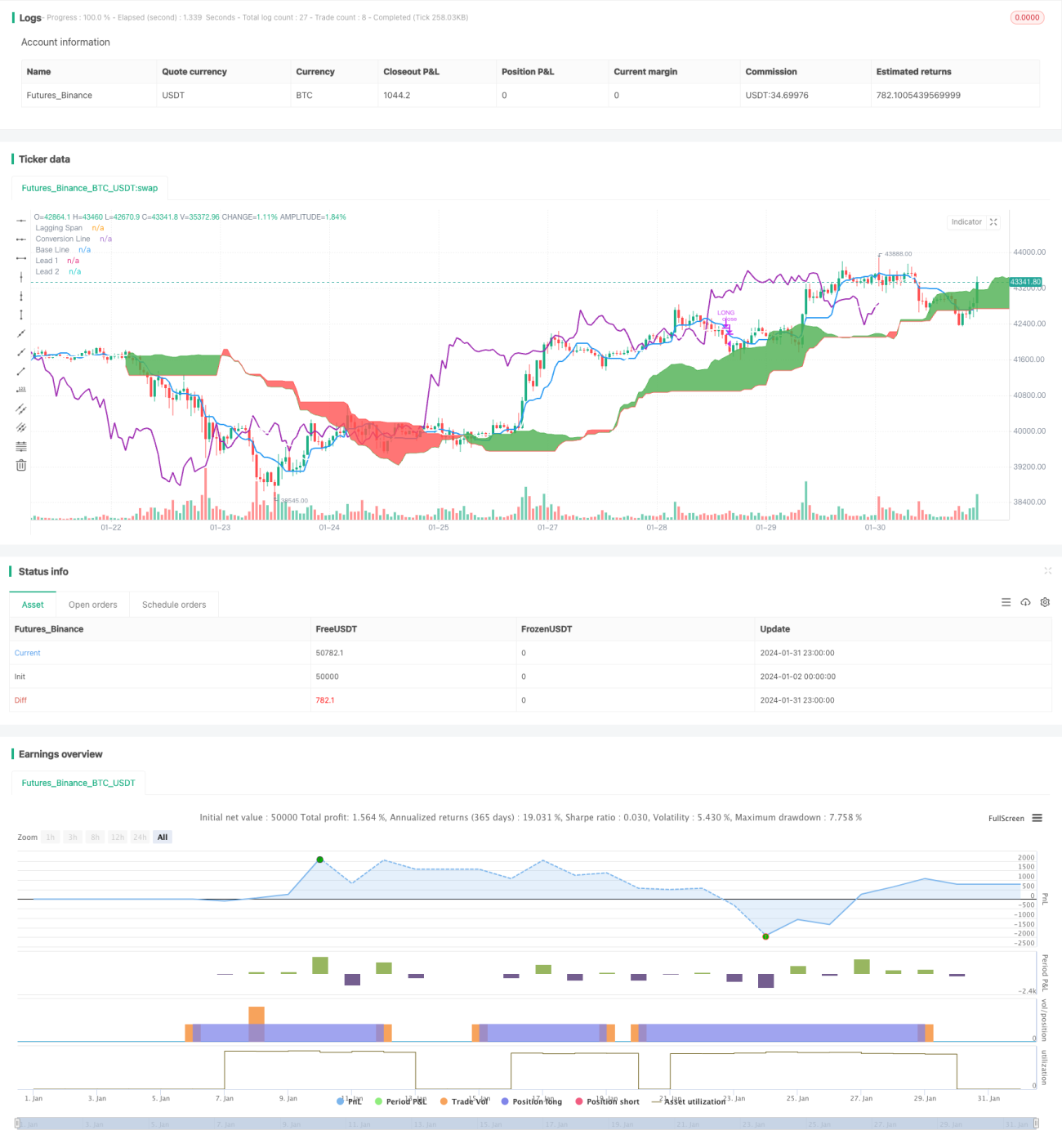

Стратегия бычьего облака Ишимоку с рыночным скрытым потенциалом

Обзор

Данная стратегия представляет собой долгосрочную (только длинные позиции) торговую стратегию на основе облака Ишимоку. Она открывает длинную позицию при пересечении линии Tenkan-sen линией Kijun-sen сверху вниз и закрывает позицию при пересечении линии Kijun-sen линией Tenkan-sen снизу вверх. Кроме того, при открытии и закрытии позиции проверяется линия Chikou Span: если она выше облака — открываем позицию, если ниже — закрываем.

Принцип стратегии

Стратегия использует несколько линий индикатора Ишимоку. В частности:

- Tenkan-sen — среднее значение максимумов и минимумов за последние 9 дней, отражает краткосрочный разворот тренда.

- Kijun-sen — среднее значение максимумов и минимумов за последние 26 дней, показывает среднее изменение цены за данный период.

- Senkou Span A — среднее значение Tenkan-sen и Kijun-sen.

- Senkou Span B — среднее значение максимумов и минимумов за последние 52 дня, опережающий индикатор среднесрочного/долгосрочного тренда.

- Chikou Span — текущая цена закрытия, сдвинутая на 26 дней назад. Отражает силу тренда.

При открытии позиции необходимо одновременное выполнение двух условий: Tenkan-sen пересекает Kijun-sen сверху вниз и Chikou Span находится выше облака. Это означает, что как краткосрочный, так и среднесрочный/долгосрочный тренды направлены вверх.

При закрытии позиции необходимо одновременное выполнение двух условий: Kijun-sen пересекает Tenkan-sen снизу вверх и Chikou Span находится ниже облака. Это сигнализирует о развороте тренда, и позицию следует закрыть.

Преимущества стратегии

- Использование облака Ишимоку для определения тренда обеспечивает высокую точность.

- Комбинация нескольких линий позволяет избежать ложных сигналов.

- Только длинные позиции соответствуют долгосрочному восходящему тренду большинства криптовалют.

- Относительно строгие условия фильтрации обеспечивают сигналы высокого качества.

Риски стратегии

- Позиция может быть только полной или нулевой, невозможно регулировать размер позиции.

- Отлично работает на бычьем рынке, но несёт высокий риск убытков на медвежьем рынке.

- Параметры по умолчанию настроены под криптовалюты и требуют адаптации для других инструментов.

- Количество торговых сигналов невелико, возможны пропуски части возможностей.

Оптимизация стратегии

- Добавить функцию регулировки размера позиции: при достижении определённого уровня убытка частично закрывать позицию.

- Добавить сигналы на продажу для закрытия позиции ниже ключевого уровня поддержки, сокращая убытки.

- Оптимизировать параметры для большей адаптации к разным инструментам и повышения стабильности.

- Внедрить стоп-лосс при достижении порога убытка.

Заключение

Данная стратегия, будучи долгосрочной стратегией на основе облака Ишимоку, обладает высокой точностью в определении тренда. Она сочетает несколько линий Ишимоку в качестве фильтров, что позволяет достаточно надёжно выявлять точки разворота тренда. Стратегия особенно хорошо подходит для инструментов с долгосрочным восходящим трендом, таких как криптовалюты. Дальнейшее совершенствование функций стоп-лосса и управления размером позиции позволит улучшить контроль рисков, адаптировать стратегию к большему числу инструментов и более широкому спектру рыночных условий.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1