Стратегия следования за двумя EMA

Обзор

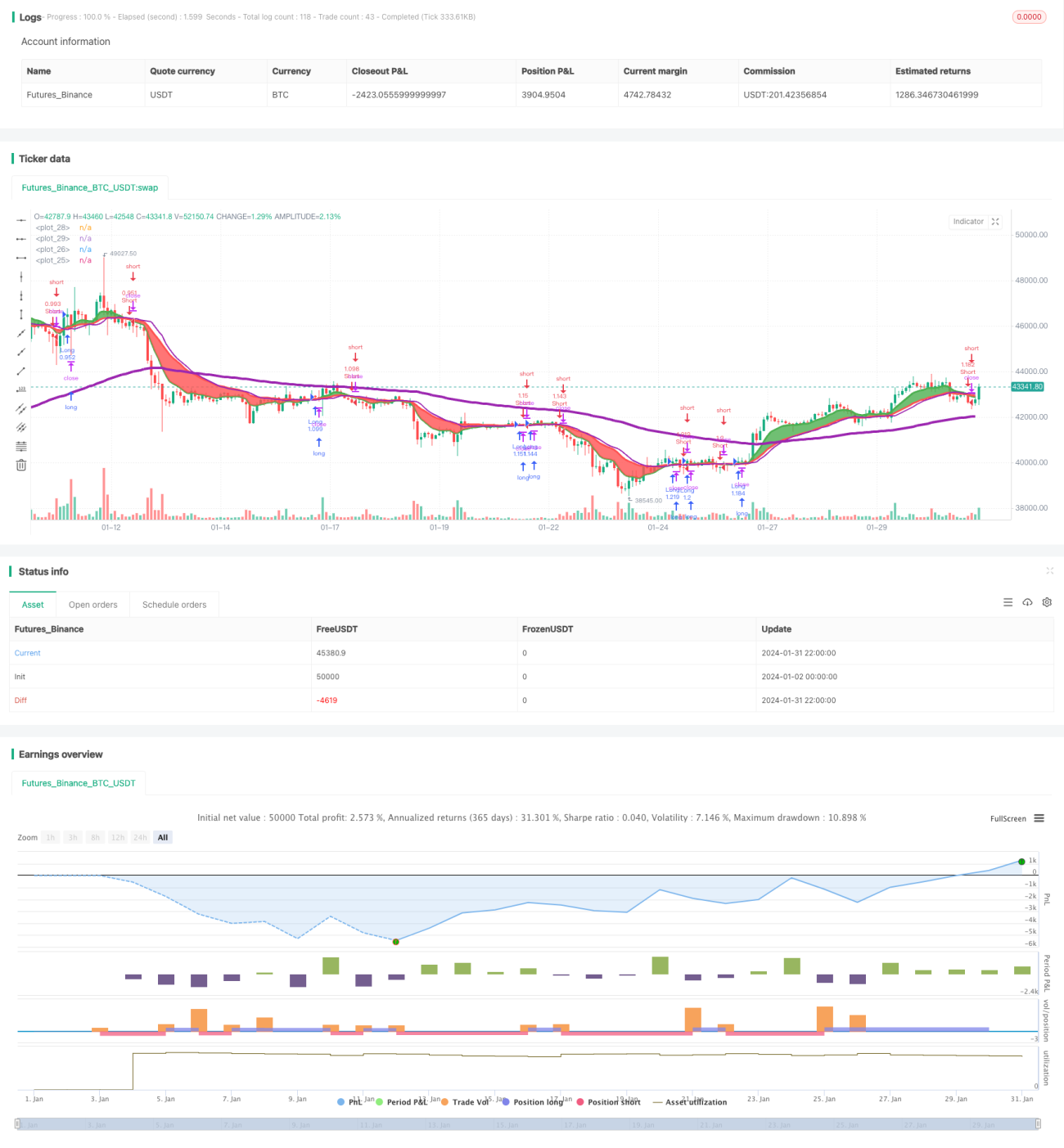

Стратегия следования за трендом на основе двойной скользящей средней EMA (Dual Exponential Moving Average Trend Following Strategy) представляет собой трендовую стратегию, основанную на пересечении скользящих средних. Стратегия вычисляет быструю и медленную EMA и определяет текущее направление тренда на основе их пересечения. Когда быстрая EMA пересекает медленную снизу вверх, сигнал считается бычьим; когда быстрая EMA пересекает медленную сверху вниз — медвежьим. В зависимости от определенного направления тренда стратегия может открывать длинные или короткие позиции.

Принцип стратегии

Основная логика стратегии заключается в расчете двух EMA с разными периодами: одна используется как «медвежья» линия, другая — как «бычья». Конкретно, стратегия с помощью talib рассчитывает быструю EMA с периодом 8 (бычья линия) и медленную EMA с периодом 21 (медвежья линия). Затем анализируется пересечение быстрой и медленной EMA: если быстрая пересекает медленную снизу вверх — сигнал к покупке (лонг), если сверху вниз — сигнал к продаже (шорт).

При реализации торговых операций стратегия может работать как только на лонг, так и только на шорт, а также открывать обе позиции одновременно при пересечении линий. Кроме того, стратегия предусматривает уровни стоп-лосса и тейк-профита. После открытия позиции, если цена движется в неблагоприятном направлении, срабатывает стоп-лосс; если цена достигает целевого уровня — тейк-профит.

Преимущества

Главное преимущество стратегии — использование мощной способности пересечения скользящих средних для определения тренда. EMA как популярный инструмент для выявления тренда через пересечение позволяет распознавать изменения цены и моменты разворота, избегая ложных сигналов краткосрочного рыночного шума и улавливая основное направление тренда.

Кроме того, гибкая настройка направления торговли позволяет адаптироваться как к однонаправленным движениям, так и к двусторонним возможностям в боковом диапазоне, повышая практичность стратегии. Одновременное использование стоп-лосса и тейк-профита эффективно контролирует риски и фиксирует часть прибыли.

Анализ рисков

Основной риск стратегии — множественные мелкие пересечения в боковом рынке, которые приводят к частым ложным сигналам. Это вызывает частые открытия позиций и убытки. В такой ситуации можно увеличить периоды EMA, чтобы уменьшить количество пересечений и вероятность ложных сигналов.

С другой стороны, слишком узкий диапазон стоп-лосса увеличивает вероятность выбивания из позиции. В этом случае можно расширить диапазон стоп-лосса, но при этом необходимо учитывать риск попадания в ловушку арбитражных сделок.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

-

Динамическая настройка периодов EMA. В зависимости от волатильности рынка и результатов бэктестинга оптимальных параметров периоды EMA могут изменяться динамически, чтобы избежать переобучения на фиксированных периодах.

-

Добавление фильтров для отсеивания ложных сигналов. Например, объединение с объемом торгов для фильтрации ложных пересечений при малых колебаниях. Также можно использовать другие индикаторы, такие как MACD, KDJ, чтобы избежать сигналов в неопределенные периоды.

-

Оптимизация стратегии стоп-лосса и тейк-профита, например, с использованием ATR для динамического отслеживания. Это позволит избежать слишком узкого стоп-лосса и преждевременного тейк-профита.

-

Тестирование различных периодов удержания позиции. Слишком долгое удержание увеличивает риск влияния внезапных событий; слишком короткое — повышает торговые издержки и проскальзывание. Поиск оптимального количества дней удержания может повысить доходность стратегии.

Итог

В целом стратегия следования за трендом на основе двойной EMA является надежным и практичным инструментом. Используя пересечение EMA для определения ценового тренда, она эффективно улавливает направление рынка. Гибкие настройки направления торговли повышают адаптивность стратегии, а стоп-лосс и тейк-профит контролируют риски. При дальнейшей оптимизации и доработке эта стратегия может стать мощным инструментом количественной торговли.

- 1