Стратегия стоп-лосса и тейк-профита на основе паттерна «дожи-звезда»

Обзор

Данная стратегия основана на паттерне «Доджи». При появлении паттерна Доджи размещаются стоп-ордера на покупку между максимумом свечи Доджи и максимумом предыдущей свечи, а стоп-ордера на продажу — между минимумом свечи Доджи и минимумом предыдущей свечи. После срабатывания стоп-ордера возможен выход с фиксированным стоп-лоссом и тейк-профитом, либо выход по максимуму и минимуму паттерна Доджи. Стратегия подходит для работы на старших таймфреймах, таких как дневной и недельный, и позволяет эффективно фильтровать шум.

Принцип стратегии

При появлении паттерна Доджи текущее соотношение спроса и предложения меняется: силы покупателей и продавцов приходят в равновесие, что может сигнализировать о развороте цены. Данная стратегия использует сигнал разворота, который даёт паттерн Доджи, и размещает стоп-ордера для захвата разворота. Условия идентификации Доджи:

body=close-open

range=high-low

abody=abs(body)

ratio=abody/range

data=(abs(open - close) <= (high - low) * Doji)

Если abs(open-close) <= (high-low)*параметр Doji, свеча считается Доджи, после чего размещаются стоп-ордера. Положение ордеров:

longDist= longcandle[1] and range[1]>range? high: max(high,high[1])

shortDist= longcandle[1] and range[1]>range? low: min(low,low[1])

Если тело предыдущей свечи велико, стоп-ордер на покупку находится между максимумом Доджи и максимумом предыдущей свечи. Если тело предыдущей свечи мало, стоп-ордер на покупку располагается на уровне максимума Доджи. Аналогично для продажи.

Правила выхода: два варианта на выбор.

- Выход с фиксированным стоп-лоссом и тейк-профитом:

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Выход по максимуму/минимуму свечи Доджи:

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Простота реализации.

- Использует эффективный сигнал разворота паттерна Доджи для захвата разворотов.

- Возможность настройки параметров стоп-лосса и тейк-профита для контроля риска.

- Подходит для работы на старших таймфреймах, фильтруя шум.

Анализ рисков

Стратегия также имеет определённые риски:

- Паттерн Доджи не всегда приводит к развороту, возможен стоп-лосс. Решение: разумная установка расстояния до стоп-лосса для ограничения убытков по одной сделке.

- На младших таймфреймах сигнал Доджи может сопровождаться избыточным шумом. Решение: использовать только на старших таймфреймах (дневной, недельный).

- При отсутствии стоп-лосса и тейк-профита существует риск неограниченных убытков. Решение: корректное использование функций стоп-лосса и тейк-профита.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметра Доджи для нахождения наилучшего сочетания для разных инструментов.

- Тестирование различных параметров стоп-лосса и тейк-профита для поиска оптимальных значений.

- Динамический расчёт расстояния до стоп-лосса на основе ATR.

- Комбинирование с другими индикаторами для определения наилучшего момента входа.

Заключение

Стратегия в целом показывает хорошие результаты: захват разворотов на основе сигнала Доджи даёт неплохие торговые сигналы. При этом стратегия проста в реализации, подходит для различных инструментов и является практичной количественной торговой стратегией. При постоянном тестировании и оптимизации можно ожидать улучшения её результатов.

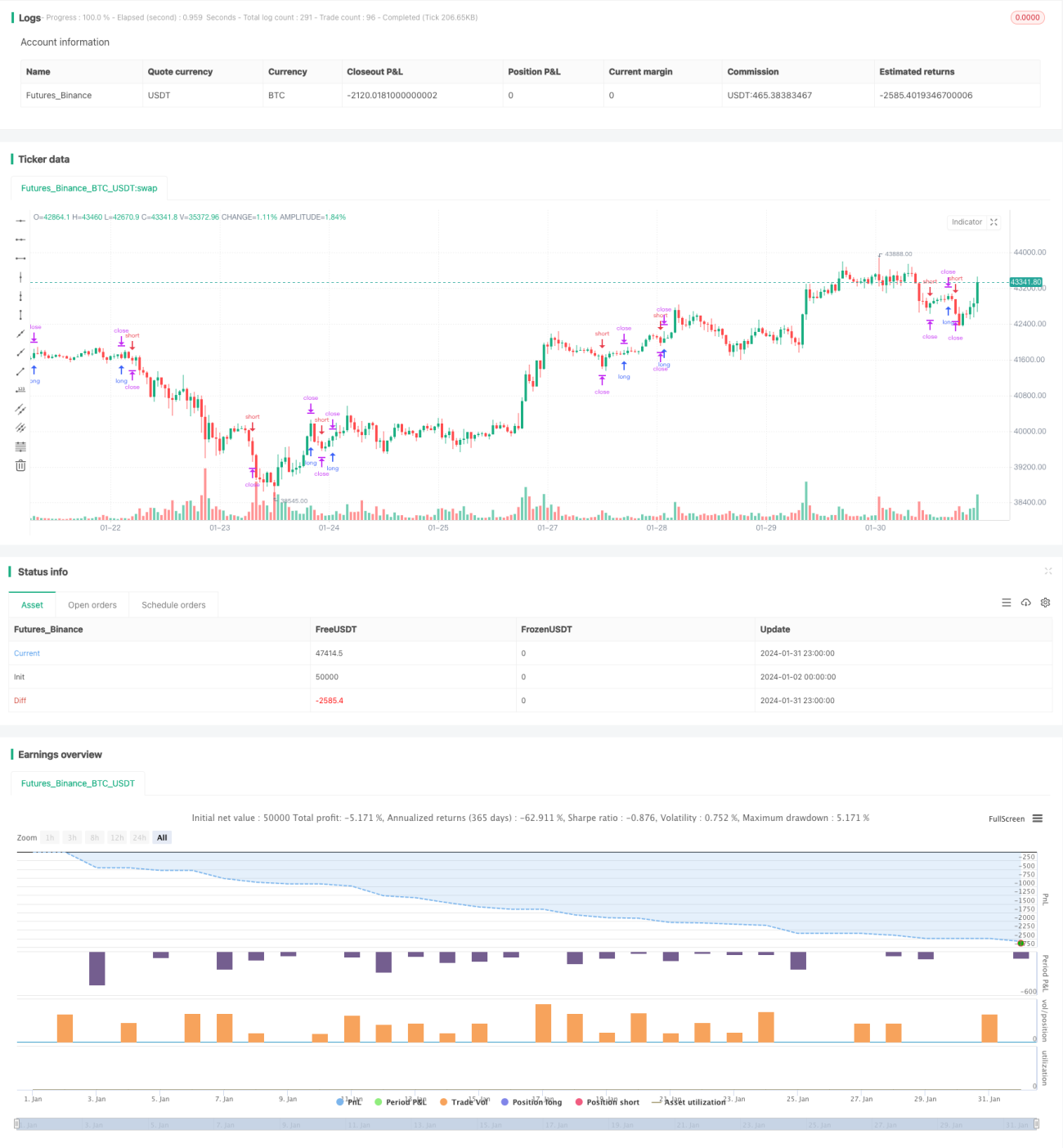

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1