Стратегия следования за трендом на основе трех скользящих средних

Обзор

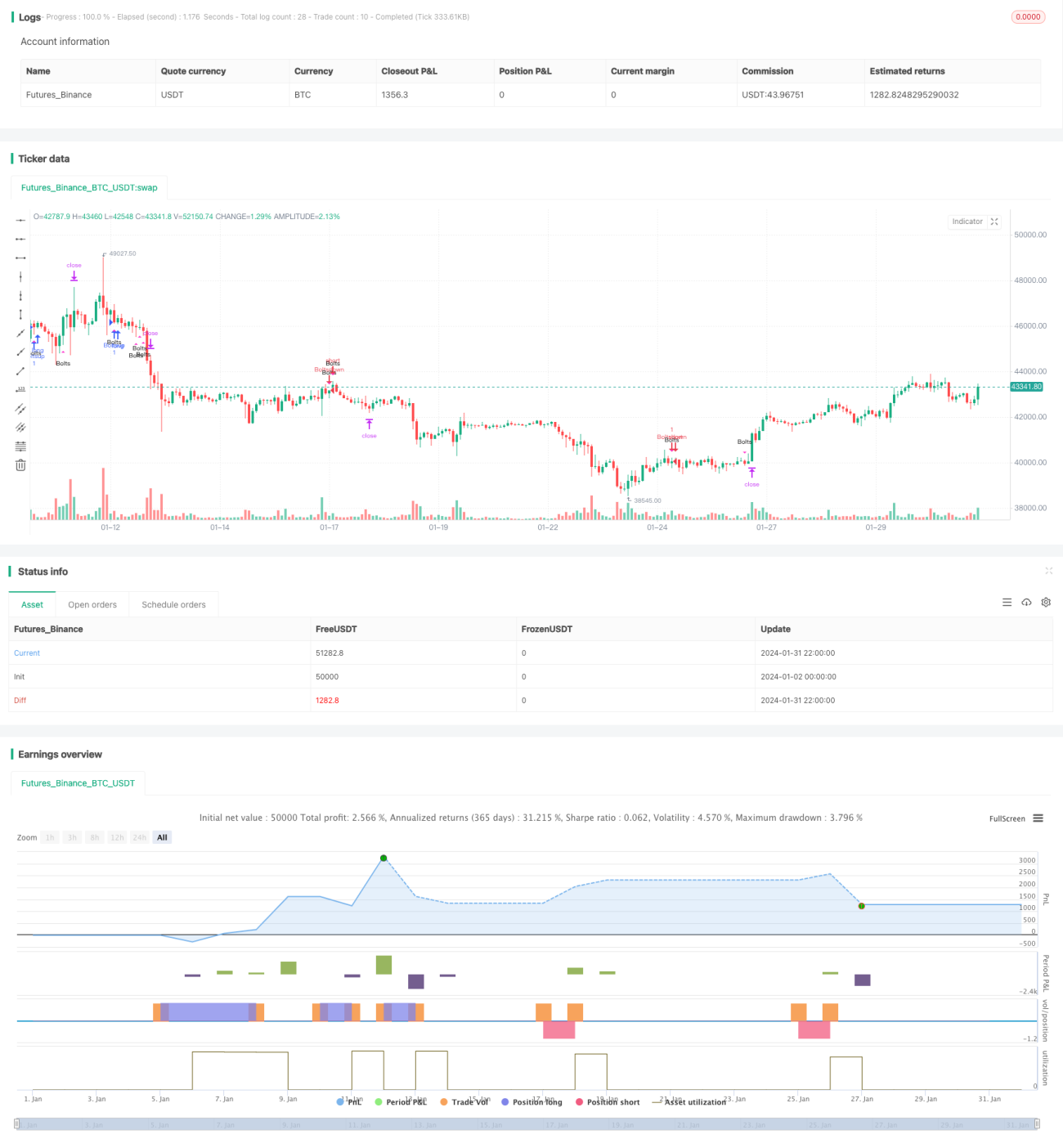

Данная стратегия, названная «Сверкающая молния», представляет собой трендовую стратегию, основанную на трёх скользящих средних. Она определяет направление цены по пересечению быстрой, средней и медленной линий, а также устанавливает целевые уровни и уровни стоп-лосса на основе значения ATR.

Принцип стратегии

Стратегия использует следующие три скользящие средние:

- 13-дневная взвешенная скользящая средняя – для определения краткосрочного тренда.

- 55-дневная экспоненциальная скользящая средняя – для определения среднесрочного тренда.

- 110-дневная простая скользящая средняя – для определения долгосрочного тренда.

Когда быстрая линия пересекает среднюю снизу вверх, а средняя пересекает медленную снизу вверх, формируется сигнал на восходящий тренд. Когда быстрая линия пересекает среднюю сверху вниз, а средняя пересекает медленную сверху вниз, формируется сигнал на нисходящий тренд.

Для фильтрации части шумовых сделок стратегия также использует несколько вспомогательных условий:

- Минимумы последних 5 свечей находятся выше средней линии.

- Среди последних 2 свечей есть минимум, пробивший среднюю линию вниз.

- Цена закрытия последней свечи находится выше средней линии.

При выполнении этих условий подаётся сигнал на открытие длинной или короткой позиции. В каждый момент времени допускается только одна открытая позиция; новый вход возможен только после её закрытия или срабатывания стоп-лосса.

Целевая цена и уровень стоп-лосса устанавливаются как определённое количество значений ATR.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Использование комбинации трёх скользящих средних для определения тренда снижает вероятность ошибочных сигналов, характерных для одного индикатора.

- Наличие вспомогательных условий для фильтрации шумовых сделок повышает качество сигналов.

- Динамический стоп-лосс на основе ATR помогает контролировать убыток по одной сделке.

Анализ рисков

Стратегия также содержит следующие риски:

- Комбинация скользящих средних может давать ложные сигналы, требуется тщательное бэктестирование.

- Неправильная настройка множителя ATR может сделать стоп-лосс слишком широким или слишком узким.

- Невозможность эффективно отфильтровать ценовые колебания, вызванные внезапными событиями.

Для контроля рисков рекомендуется скорректировать параметры скользящих средних, оптимизировать множитель ATR, а также установить максимальное время удержания позиции, чтобы избежать чрезмерных убытков по одной сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование скользящих средних разной длины или типа.

- Оптимизация параметров вспомогательных условий.

- Использование других индикаторов для прогнозирования тренда, например MACD, DMI и т.д.

- Включение объёмных индикаторов (объём, спред) для фильтрации сигналов.

Заключение

Данная стратегия «Сверкающая молния» в целом является стабильной трендовой стратегией. Она в основном опирается на скользящие средние для определения направления тренда и дополняется комбинацией технических индикаторов, позволяющих отфильтровать часть шума. Несмотря на наличие потенциала для дальнейшей оптимизации, общий риск остаётся контролируемым, что делает стратегию подходящей для следования среднесрочным и долгосрочным трендам.

- 1