Стратегия двух скользящих средних на основе прогнозирования тренда

Обзор

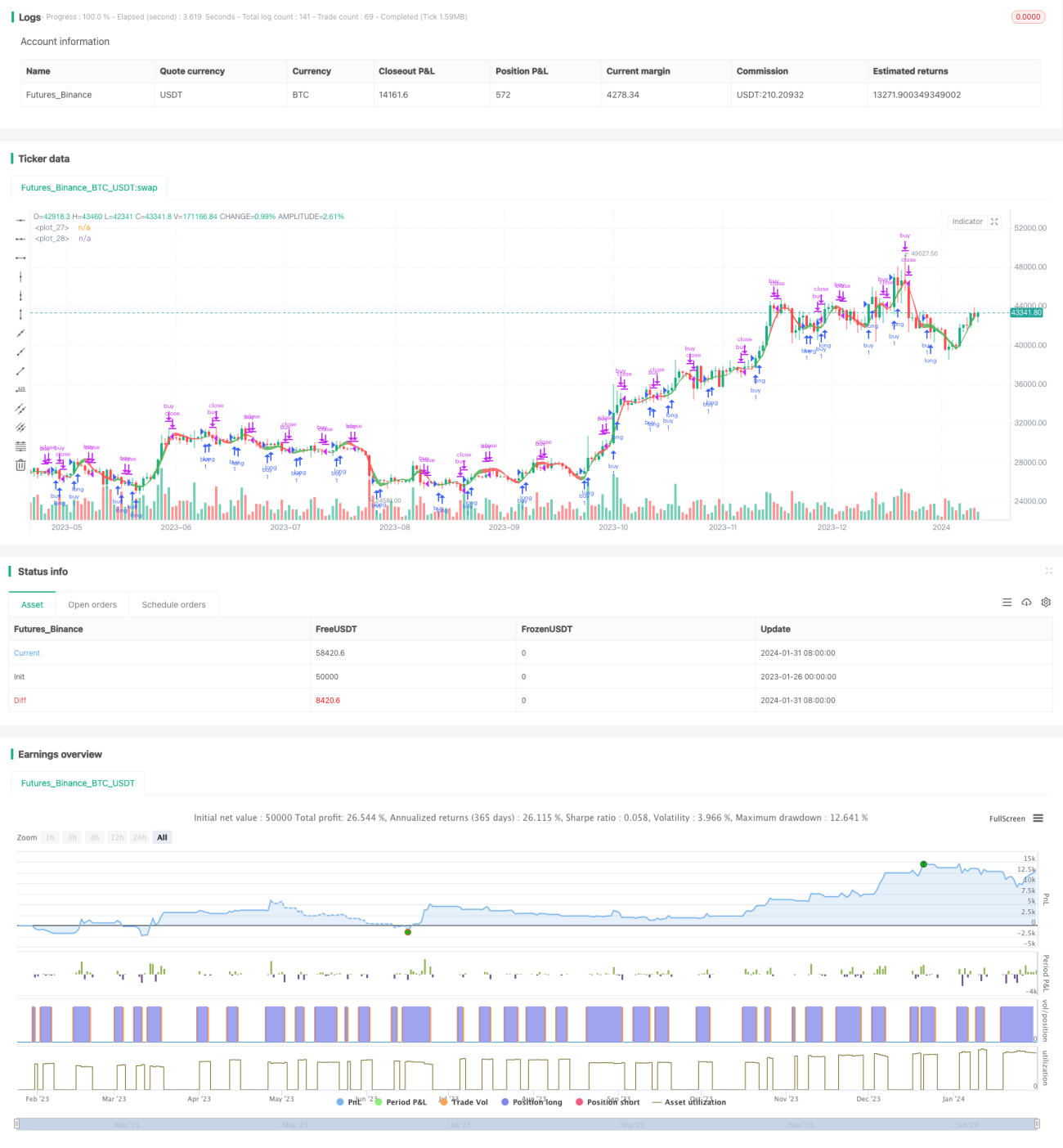

Стратегия с двойными скользящими средними для прогнозирования тренда пытается предсказать изменение тренда до его фактического разворота. Она основана на индикаторе WaveTrend от LazyBear и расширяет его. Стратегия позволяет идентифицировать ценовой тренд и отображать сигналы покупки и продажи с помощью визуального эффекта заливки кривых.

Принцип стратегии

Стратегия использует индикатор WaveTrend от LazyBear в качестве основы. Сам WaveTrend является отличным индикатором следования за трендом. Стратегия расширяет и оптимизирует его. Основные шаги:

- Расчет средней цены HLC (High-Low-Close)

- Расчет EMA средней цены

- Расчет EMA абсолютного отклонения цены

- Расчет скорректированного индикатора нулевой границы

- Расчет EMA тренда

- Расчет быстрой и медленной скользящих средних

Такая обработка позволяет отфильтровать случайные колебания цены и выявить более четкий тренд. Пересечение быстрой и медленной скользящих средних используется для генерации сигналов покупки и продажи.

Преимущества

Данная стратегия обладает следующими преимуществами:

- Эффективное выявление ценового тренда

- Своевременная генерация сигналов, позволяющая заранее предсказывать разворот тренда

- Четкая визуализация тренда с помощью заливки кривых

- Большое пространство для оптимизации параметров, возможность адаптации под различные инструменты и таймфреймы

Анализ рисков

Стратегия также имеет некоторые риски:

- Как и все стратегии, основанные на технических индикаторах, существует риск неудачи при резких колебаниях цены

- Неправильная настройка параметров может привести к ложным сигналам

- Возможно запаздывание сигналов, что может привести к убыткам

Эти риски можно снизить путем корректировки параметров, комбинирования с другими индикаторами и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров для адаптации к большему количеству инструментов и таймфреймов

- Добавление стратегии стоп-лосса для контроля риска убытков

- Комбинирование с другими индикаторами для повышения точности сигналов

- Внедрение моделей машинного обучения для вспомогательного определения тренда и генерации сигналов

Заключение

В целом, стратегия с двойными скользящими средними для прогнозирования тренда является весьма перспективной. Она эффективно выявляет ценовой тренд и пытается заранее предсказать его изменение. При определенной оптимизации и доработке эта стратегия может стать мощной системой количественной торговли. Ее простая и понятная логика торговли, а также четкий визуальный эффект делают ее достойной изучения и исследования.

- 1