Стратегия сжатия моментума Ленивого Медведя

Обзор

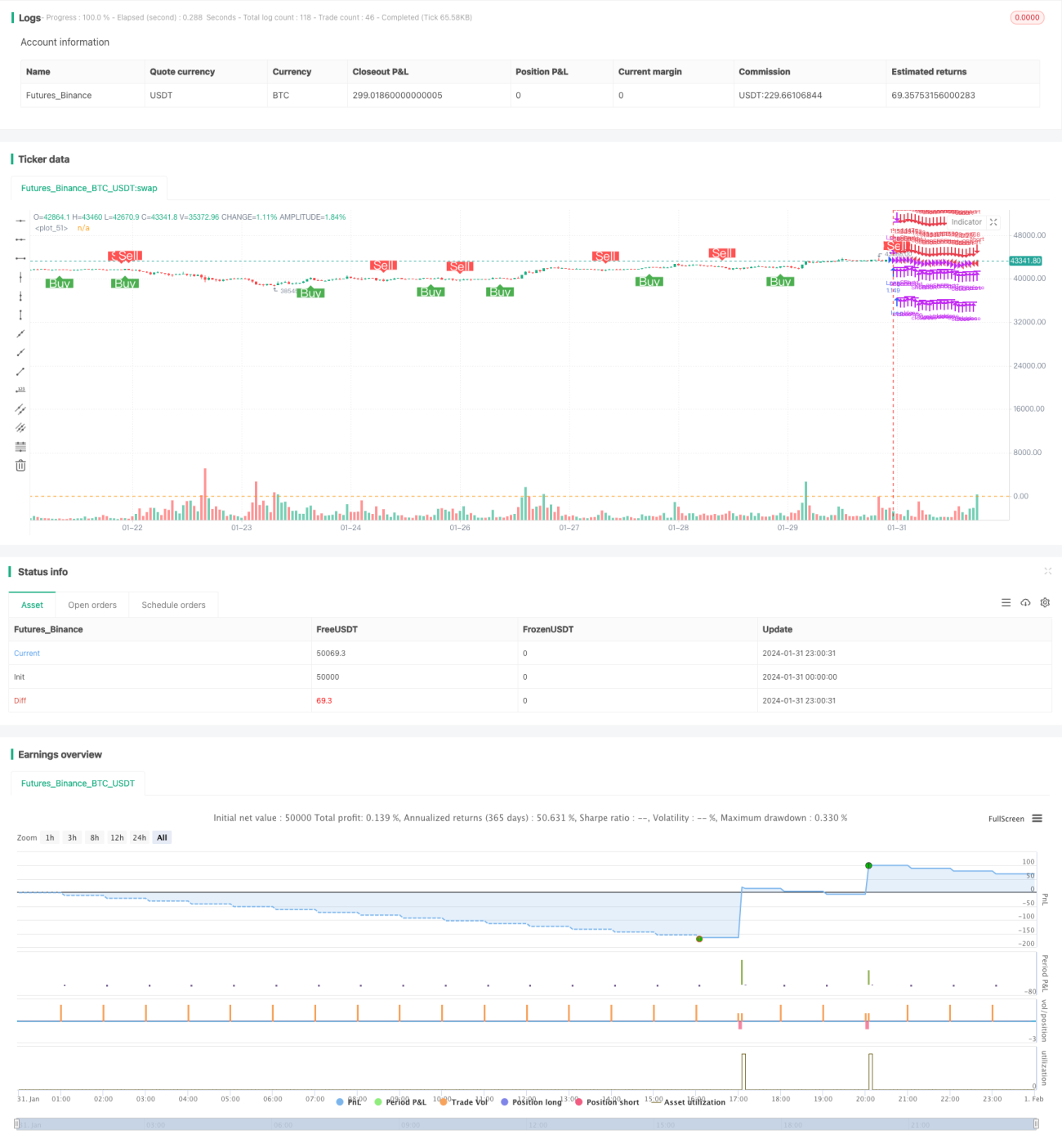

Стратегия «Ленивый медведь: сжатие моментума» (Lazy Bear Momentum Squeeze) — это количественная торговая стратегия, сочетающая полосы Боллинджера, каналы Кельтнера и индикатор моментума. Она использует полосы Боллинджера и каналы Кельтнера для определения состояния сжатия рынка, а затем генерирует торговые сигналы на основе индикатора моментума.

Основное преимущество стратегии — возможность автоматически распознавать начало трендового движения и определять момент входа в рынок с помощью индикатора моментума. Однако она также несёт определённые риски и требует оптимизации параметров под разные инструменты.

Принцип стратегии

Стратегия «Ленивый медведь: сжатие моментума» основана на трёх индикаторах:

- Полосы Боллинджера (Bollinger Bands): включают среднюю, верхнюю и нижнюю линии.

- Каналы Кельтнера (Keltner Channels): включают среднюю, верхнюю и нижнюю линии.

- Индикатор моментума (Momentum Indicator): разница между текущей ценой и ценой n периодов назад.

Когда верхняя полоса Боллинджера находится ниже верхней линии канала Кельтнера, а нижняя полоса Боллинджера — выше нижней линии канала Кельтнера, мы считаем, что рынок находится в состоянии сжатия. Обычно это означает, что скоро начнётся трендовое движение.

Для определения момента входа используется индикатор моментума, оценивающий скорость изменения цены. Когда моментум пробивает своё среднее значение вверх, генерируется сигнал на покупку; когда моментум пробивает среднее значение вниз — сигнал на продажу.

Анализ преимуществ стратегии

Основные преимущества стратегии «Ленивый медведь: сжатие моментума»:

- Автоматическое распознавание начала тренда и ранний вход.

- Комбинация нескольких индикаторов для фильтрации ложных сигналов.

- Учёт как трендовых, так и разворотных торговых подходов.

- Настраиваемые параметры для оптимизации под разные инструменты.

Анализ рисков

Стратегия «Ленивый медведь: сжатие моментума» также имеет определённые риски:

- Полосы Боллинджера и каналы Кельтнера могут давать ложные сигналы.

- Индикатор моментума нестабилен, что может привести к пропуску наилучших точек входа.

- Требуется оптимизация параметров, иначе эффективность низка.

- Результаты сильно зависят от торгуемого инструмента.

Для снижения рисков рекомендуется оптимизировать длину полос Боллинджера и каналов Кельтнера, настроить уровни стоп-лосса, выбирать инструменты с высокой ликвидностью и использовать дополнительные индикаторы для подтверждения сигналов.

Направления оптимизации стратегии

Для дальнейшего повышения эффективности стратегии «Ленивый медведь: сжатие моментума» основными направлениями оптимизации являются:

- Тестирование различных комбинаций параметров для разных инструментов и таймфреймов.

- Оптимизация длины полос Боллинджера и каналов Кельтнера.

- Оптимизация периода индикатора моментума.

- Разработка различных стратегий стоп-лосса и тейк-профита для длинных и коротких позиций.

- Добавление других индикаторов для подтверждения сигналов.

Путём всестороннего тестирования и оптимизации можно значительно повысить процент выигрышных сделок и прибыльность стратегии.

Заключение

Стратегия «Ленивый медведь: сжатие моментума» объединяет несколько индикаторов, обладает высокой аналитической способностью и эффективно распознаёт начало тренда. Однако она также сопряжена с определёнными рисками и требует оптимизации параметров под разные торгуемые инструменты. Путём постоянного тестирования и оптимизации эта стратегия может стать эффективной алгоритмической торговой системой.

/*backtest

start: 2024-01-31 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mtahreemalam original strategy by LazyBear

- 1