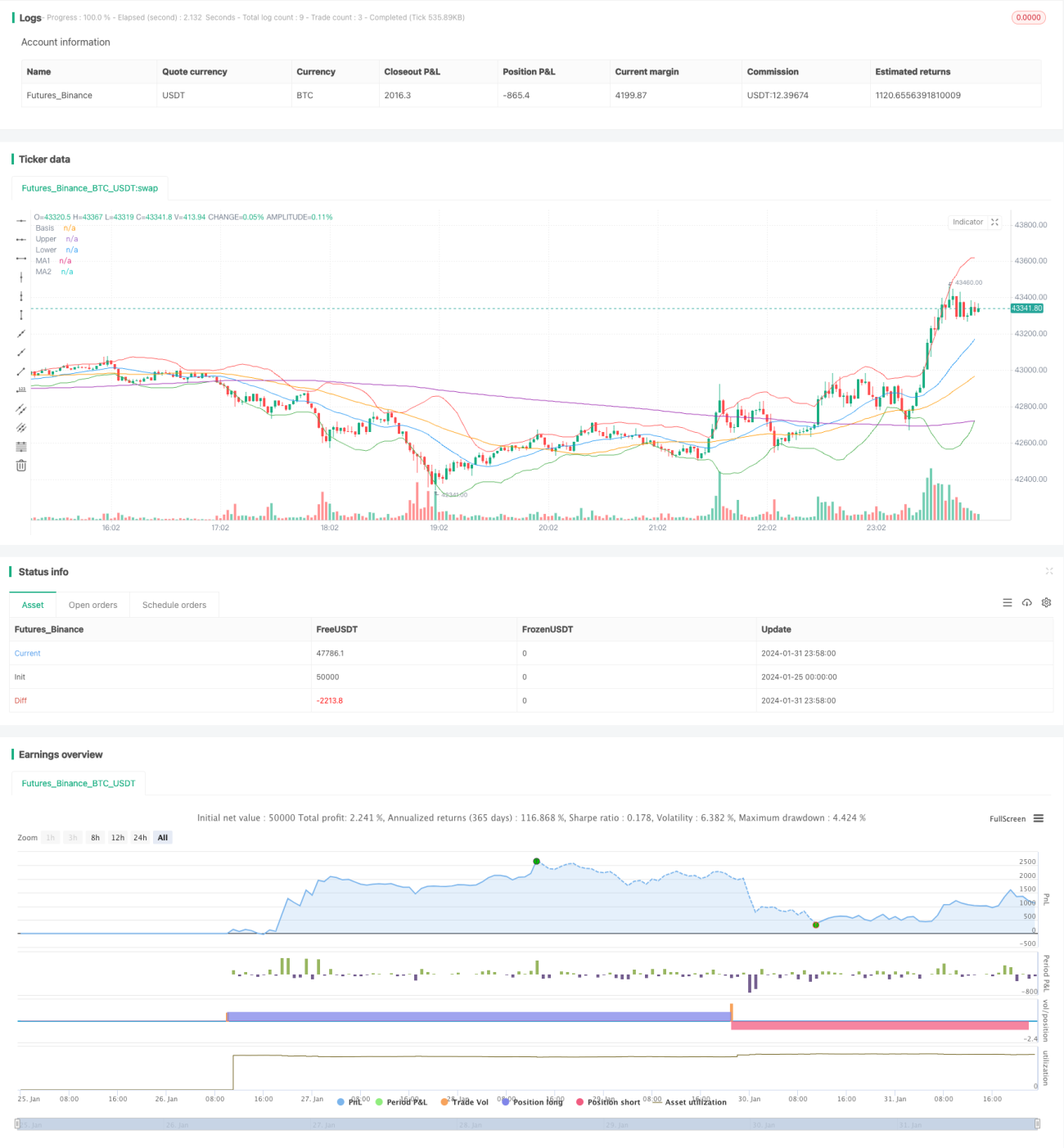

Комбинированная стратегия полос Боллинджера и скользящих средних

Обзор

Данная стратегия комбинирует полосы Боллинджера и скользящие средние. Верхняя и нижняя полосы Боллинджера используются для определения пробоя цен, а быстрая и медленная скользящие средние – для определения тренда через золотое пересечение и крест смерти. Позиция открывается в длинную при пробое верхней полосы Боллинджера и пересечении быстрой скользящей средней вверх через медленную, и в короткую – при пробое нижней полосы и пересечении быстрой скользящей средней вниз через медленную. Использование двойного условия позволяет эффективно отсеивать ложные пробои.

Принцип стратегии

Стратегия основана на комбинации двух технических индикаторов: полос Боллинджера для определения уровней цены и скользящих средних для определения тренда.

Средняя линия полос Боллинджера – это простая скользящая средняя цены, верхняя полоса – средняя + 2 стандартных отклонения, нижняя полоса – средняя – 2 стандартных отклонения. Когда цена приближается к верхней полосе, это указывает на перекупленность, а когда к нижней – на перепроданность.

Быстрая скользящая средняя – это 50-периодная простая скользящая средняя цены, медленная – 200-периодная простая скользящая средняя. Пересечение быстрой скользящей средней вверх через медленную указывает на разворот тренда вверх (золотое пересечение), а пересечение вниз – на разворот вниз (крест смерти).

Для входа в позицию стратегия требует одновременного выполнения двух условий: пробой цены вверх через верхнюю полосу Боллинджера (прорыв уровня сопротивления) И золотое пересечение скользящих средних (тренд вверх); пробой цены вниз через нижнюю полосу Боллинджера (прорыв уровня поддержки) И крест смерти скользящих средних (тренд вниз). Это позволяет отфильтровать влияние ложных пробоев на вход.

Преимущества стратегии

- Использование двойного условия позволяет эффективно отсеивать ложные пробои, делая вход более точным.

- Полосы Боллинджера наглядно показывают уровни поддержки и сопротивления, а скользящие средние надёжно определяют тренд – их комбинация взаимодополняет друг друга.

- Большой потенциал оптимизации параметров: можно настраивать длину полос Боллинджера, множитель стандартного отклонения, периоды скользящих средних и т.д., адаптируя стратегию к разным рыночным условиям.

- Простая реализация, лёгкая для понимания, малый объём кода, пригодна для непосредственного применения на реальном счёте.

Риски стратегии

- Как полосы Боллинджера, так и скользящие средние могут давать сбои; двойное условие также может одновременно выйти из строя, что приведёт к ошибочному входу.

- Скользящие средние запаздывают, что может привести к неточному моменту входа или упущенным возможностям.

- Неправильная настройка параметров (например, слишком короткий период полос Боллинджера, несоответствие периодов скользящих средних) негативно сказывается на результативности.

- Стратегии, основанные на пробоях, подвержены влиянию ложных пробоев; даже двойное условие не может полностью их исключить.

Снизить риски можно с помощью динамической подстройки параметров, строгого стоп-лосса и комбинирования с другими индикаторами.

Направления оптимизации стратегии

- Ввести дополнительные технические индикаторы, например, рост объёмов при пробое полос Боллинджера, сигналы MACD для подтверждения тренда – сформировать множественные условия.

- Использовать свечные паттерны для уточнения момента входа, например, молот при закрытии цены у верхней полосы Боллинджера.

- Применять динамические скользящие средние вместо статических для улучшения определения тренда.

- Реализовать автоматическую оптимизацию параметров на основе исторического бэктестинга для поиска наилучшей комбинации.

- Корректировать уровни входа и стоп-лосса, устанавливая более жёсткий стоп-лосс для ограничения убытков.

Заключение

Данная стратегия основана на комбинированном применении полос Боллинджера и скользящих средних. Вход в позицию происходит только при одновременном выполнении двойного условия: пробой цены через верхнюю или нижнюю полосу Боллинджера И золотое пересечение или крест смерти скользящих средних. Это сочетает наглядность полос Боллинджера для определения поддержки/сопротивления и надёжность скользящих средних для определения тренда, взаимно дополняя друг друга и эффективно отсеивая ложные пробои при входе. В целом стратегия практична, легко реализуема и заслуживает применения и оптимизации на реальном счёте.

- 1